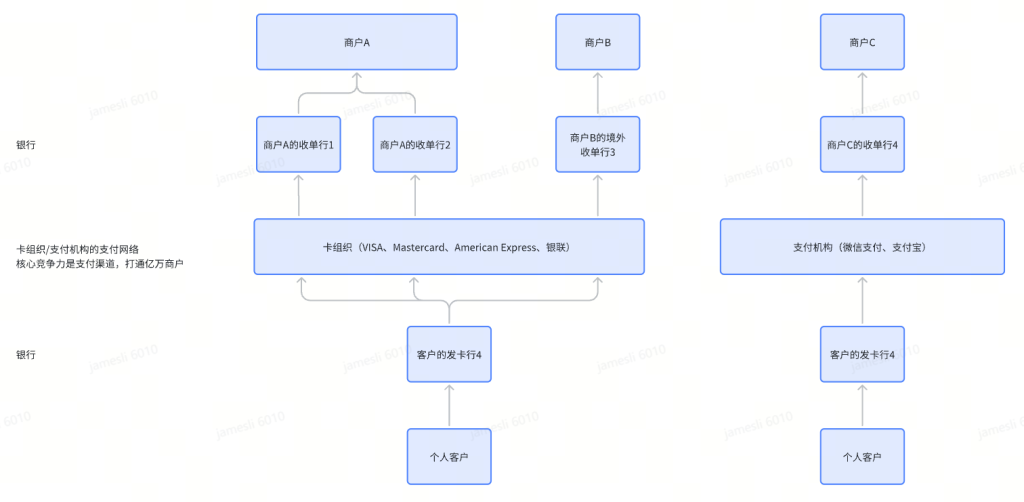

支付过程的参与者

日常消费中,我们时长用到银行卡、微信支付和支付宝等支付机构、银联和VISA等卡组织的支付网络。在一笔支付中,钱是怎么从我的银行账户进入到商户的银行账户中的呢?

卡组织(银行卡清算机构):交易的授权、清算和结算、外汇兑换服务

支付机构:交易的授权、清算(结算依赖银行间的直接结算系统,或银行卡清算机构)

卡组织在外汇兑换服务中赚取的收益是相当高的。笔者对比过,以一笔人民币和港元的汇兑为例,如果使用港元信用卡刷人民币,Mastercard收取1.95%的服务费,而如果通过银行做外汇兑换,汇丰香港收取1.16%,而在富途证券香港做兑换收取0.6%。可见在出境旅游这类跨货币的消费中,先做货币兑换再消费,会比直接在境外刷卡更加划算。

银行卡清算机构(例如中国银联)

银行卡清算机构主要负责处理基于银行卡的交易,包括信用卡和借记卡。这些机构的核心功能包括:

- 交易授权: 确认卡片的有效性和账户余额足够支付。

- 交易清算和结算: 处理交易数据,确保资金从买家的银行(发卡行)转移到卖家的银行(收单行)。

- 网络维护: 管理一个支付网络,使得不同银行的卡可以在各种商户处使用。

支付机构(例如微信支付)

支付机构通常提供更广泛的数字支付解决方案,不仅限于银行卡支付。它们的服务可以包括:

- 电子钱包服务: 允许用户存储资金在手机或其他设备上的数字钱包中。

- 直接支付: 支持用户通过手机应用程序直接进行支付,可以连接到用户的银行账户或者电子钱包。

- 多种支付方式支持: 支持从银行卡到QR码扫描等多种支付方式。

- 增值服务: 提供优惠券、积分系统、财务管理工具等增值服务。

银行卡清算机构与支付机构的关系

- 合作: 在很多情况下,支付机构需要与银行卡清算机构合作,以支持基于银行卡的支付功能。例如,微信支付用户可以绑定银行卡进行交易,这需要微信支付与中国银联等清算机构合作,以利用其清算和结算服务。

- 互补性: 清算机构专注于传统的银行卡交易处理,而支付机构则推动了移动支付和电子商务的创新。

- 竞争与合作: 虽然在某些情况下两者有直接的竞争关系(尤其是在推动自己的支付方式上),但更多时候它们存在合作关系,共同扩大数字支付的接受度和便利性。

SWIFT系统

在银行卡支付清结算的过程中,通常不涉及到SWIFT系统。

SWIFT(全称为国际银行间金融电信协会,Society for Worldwide Interbank Financial Telecommunication)主要是一个全球性的银行间通信网络,用于处理银行之间的信息交换,如国际汇款和跨境支付等。

相较之下,银行卡支付的清结算主要通过卡组织如Visa、MasterCard等的内部网络来进行。这些卡组织有自己的处理系统,如Visa的VisaNet,用于处理、验证和清算信用卡和借记卡交易。这些系统确保交易数据的处理速度快、安全性高,并能在全球范围内运作。

虽然SWIFT系统不直接参与银行卡支付的处理,但在涉及跨国银行间的大额资金转移时,如国际银行之间的清算和结算,SWIFT可能被用来发送资金转移指令或进行通信。例如,银行可能需要使用SWIFT系统来处理与国际商业交易相关的资金转移,或者在清算机构之间调整国际账目时使用。