今天再给大家推出一款量化团队官方出品的 Oil_Hedging 两油对冲 EA,其实这款基于美国西德克萨斯轻质原油期货和英国北海布伦特原油期货的对冲策略,小编早在 3 月份就有在博客上发帖,从数学角度详细介绍了回归过程和原理,链接可以点击:

今天我们从金融工程学角度正式介绍一下这款 ea 的原理,以及和市面上的原油对冲有何不同之处。

在金融工程学中,期货合约进行对冲时常常不容易,部分原因如下:

- 需要对冲价格风险的资产与期货合约的基础资产可能不完全一样;

- 对冲者无法确定买入或卖出资产的准确时间;

- 对冲者可能需要在期货到期之前将合约平仓。

上述问题就引起了所谓的基差风险(basis risk)。这里首先引入一个“基差”的概念。

基差

通常的定义:基差=被对冲资产的即期价格-期货价格

如果被对冲的资产与期货合约的基础资产相同,在期货到期时基差应当接近于零,在期货合约到期日之前,基差可能正也可能负。

接下来引入一个“交叉对冲”的概念。

交叉对冲

对冲者拟对冲的资产与期货合约的基础资产是不一致的,这种情形下的对冲称为交叉对冲(cross hedging)。在交叉对冲情况下,基差风险一般会更大。例如金融工程学当中有一个例子:比如某航空公司需要对冲航空燃料油价格大幅波动带来的风险,但市场上并没有航空燃料油作为基础资产的期货合约,于是可以用民用燃料油期货合约来对冲航空燃料油的价格风险。然后就引入另一个概念:交叉对冲中的“对冲比率”。

对冲比率

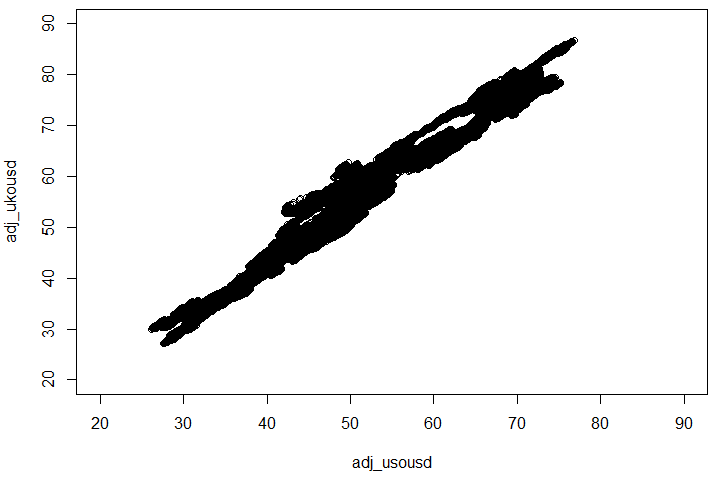

对冲比率定义:持有期货合约头寸的数量与被对冲资产风险敞口数量的比率。需要对冲的两个标的资产完全相同时,对冲比率就等于1。但是在交叉对冲中,对冲者采用的对冲比率应当使整个对冲资产组合价值变化的方差达到最小。最优对冲比率取决于拟对冲的两个标的资产价格变化之间的关系。构造线性回归模型。

Δ S = α +h* Δ F + ε

其中 α 是截距项, ε 是残差项,h* 是 Δ S 对 Δ F 进行线性回归时,所产生的最优拟合直线的斜率,表示最优对冲比率。由于公式中的 Δ S 和 Δ F 分别是相对于起始时刻的变化量,那么其实用绝对价格进行的线性回归相当于将二者各自截距合并到了 α 中,最终结果是一样的,有兴趣朋友可以自行推导。于是得出帖子中的下图

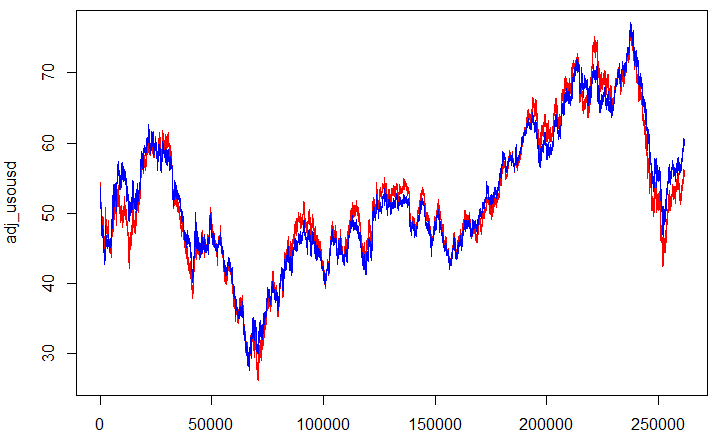

那么我们将建立的线性回归模型,在价格-时间坐标系中加以展现,再叠加 WTI 原油的真实价格走势,可以得到下面这个对比图。

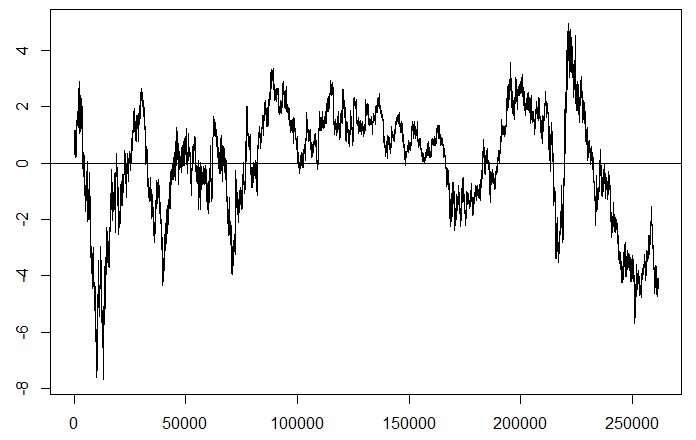

右图中可以看出这个回归模型拟合效果还是比较好的,那么蓝色的线(用布伦特原油回归出来的美原油预测值)和红色的线(美原油的真实价格)之间的差就是我们的利润空间,我们把二者做差得到残差项的走势图如下。

市面上的两油价差套利靠谱吗?

那么我们最常接触到的这两种原油期货有什么区别呢?其实他是两种标的资产不完全一样的两种期货。

布伦特原油包含北海油田生产的四种轻质低硫原油:Brent、Forties、Ekofisk 和 Oseberg。布伦特原油都是海上开采,难度大,成本高,主要再伦敦商品期货市场中交易。

美国WTI原油以中东轻质原油为主,开采难度小,成本低,质量好,其交割点位于美国俄克拉荷马州库欣地区,在纽约商品期货交易所(NYMEX)交易。美国原油是基于美国市场的期货定价基准油,而布伦特原油则是基于欧洲市场的现货市场基准油。

所以市面上见到的一些号称是两油价差套利的EA,其实从金融工程学角度来看,两油其实是两种基础资产不完全相同的两种期货,那么如果忽略对冲比率直接去做两油价差收敛的过程,其实是不正确不严谨的做法。我们也可以通过二者的价差图来看,两油价差幅度在 2011 年曾拉到 26.7 美元,而在 2016 年回到 -1 美元左右,这样的幅度和回归频率,显然市面上所谓的价差套利是不合理的也不严谨的。

策略运行

一.环境选择与资金规模

具体的起步资金主要取决于经纪商相应标的的合约大小、隔夜利息以及交割情况。这里只推荐 axitrader 和 gkfx 两个平台作为本策略推荐的运行环境。我们作为中立的技术服务方,其他经纪商无法逐一列举,您有兴趣也可以详细咨询客服。

二.风控细则

风险:建议风控线 30%。

三.预期盈利

预期收益:30% 名义回撤率,实际净值回撤率 14.06%,两年半复合收益在 133.69%,点击这里查看详细回测报告。

四.免责条款

我们作为中立的技术服务方,只提供技术服务。成绩只能代表过去,任何交易策略都可能存在一定的风险,建议您审慎考虑自己的风险承受力。

点击下载:两油对冲EA

如果您对我们的策略感兴趣,请联系在线客服。我们将以百倍用心服务您的技术需求。