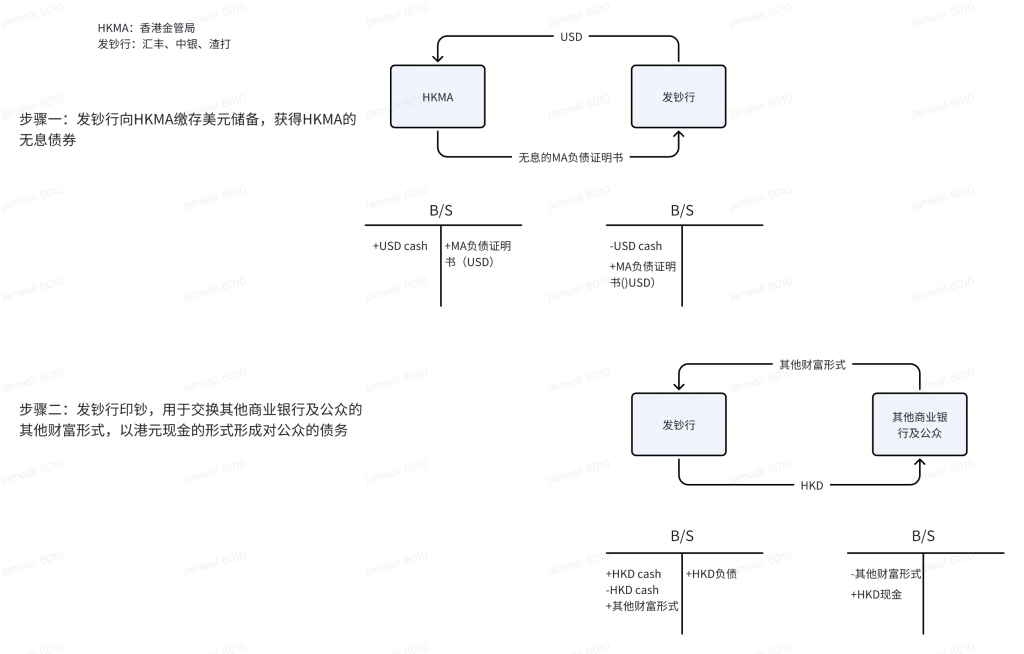

港元发行流程图&资产负债表记账

- 外汇基金是香港财政司建立的用于干预港元汇率的稳定基金。香港财政司是外汇基金最终管理者,负责制定外汇基金的投资策略和政策。外汇基金的投资收益,也为港府提供财政支持。

- 香港金管局(HKMA)作为中央银行,负责执行外汇基金的具体操作,包括外汇投资、资产管理和风险管理等。

- HKMA 是财政司的下属单位,在港元发行过程中获得的美元注入外汇基金中,外汇基金投资于合适的投资品,包括:外汇、金银、证券……

HKMA发的负债证明书是无息的,发钞行为什么还愿意做?

发钞行向HKMA缴存美元储备,获得HKMA的无息债券。金管局通过外汇基金对美元的投资,是可以获得无风险收益的,但是发钞行却没有获得收益的机会,发钞行在发钞过程中究竟能获得什么?

- 清算义务换取市场份额 发钞行需履行银行同业清算义务,其他金融机构必须在其开立账户,这为发钞行带来稳定的客户资源和清算业务流量。同时,发钞行可获取100%的M0(流通中现金)。

- 市场地位与品牌优势

三家发钞行是香港唯一被授权发行港币的机构,其纸币设计具有独特性,增强了公众信任度和品牌辨识度。

最后贷款人的能力

- 流动性投放机制 金管局通过回购,向银行提供短期流动资金,需以政府债务证券(如外汇基金票据)作为抵押品。这种机制本质上是“借短贷长”,流动性规模受限于外汇基金持有的抵押品价值,而非无限量供应。

- 外汇基金资源约束 金管局的流动性支持直接依赖外汇基金,其构成包括财政储备、货币基础及投资积累的外币资产。当市场出现流动性危机时,金管局需通过出售外汇基金票据或动用储备干预汇率,但规模受外汇基金可用资源限制。

与中美央行的对比——无限流动性能力差异

美联储、央行可通过量化宽松(QE)或调整准备金制度直接创造基础货币,而金管局受联系汇率制度约束,港元发行需以美元储备1:7.8挂钩,无法独立增发货币。

香港金管局作为最后贷款人角色,其能力并不像中美央行的能力那样强,因为它不能提供无限的流动性。当金融市场出现流动性危机时,金管局可以用于投放的只有回购的方式投放港元,事实上这里的港元是有限的,以外汇基金票据为上限。

香港金管局作为最后贷款人的能力确实存在结构性限制,主要体现在抵押品依赖、外汇基金规模约束以及联系汇率制度的刚性。这种设计使其在应对系统性流动性危机时,灵活性和规模远不及中美央行。

美元利率如何传导到港元利率

虽然HKMA并不会为负债证明书付息,但是HKMA同时发行了外汇基金票据(政府债),HKMA可以通过公开市场操作调整贴现窗利率。当HKMA希望投放港元流动性时,就可以进行回购操作。当HKMA希望收紧港元流动性时,就可以进行拟回购操作。通过这种调整港元供给的方式干预港元利率。最终目标是维持港元的汇率在7.75~7.85之间。通常情况下,当美联储调整利率后,如果港元利率不跟随调整,汇率将会产生波动,同步调整贴现窗利率可以有效缓解汇率波动。

虽然法律没有规定HKMA必须同步调整贴现窗利率,但联系汇率制度的要求和香港金融市场的实际需要常常导致HKMA在实践中跟随美联储的利率调整。

附录

分享到