FX Rates 汇率

汇率是用一国货币衡量另一国货币的价值。

利率是用本国货币衡量本国货币的价值。

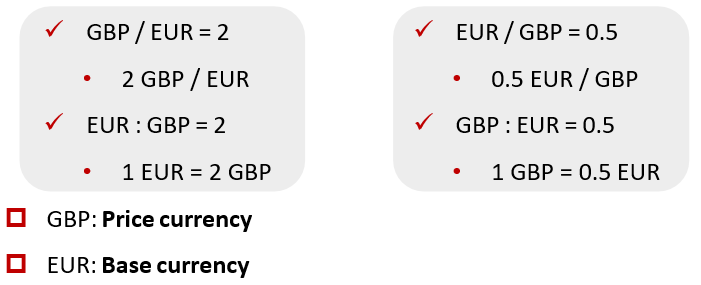

Exchange Rate Quotion 汇率报价

Tips:上图中的记法,CFA 考试中记住即可,与实务不太一样。

- Direct quotation 直接报价法:外币作为 base currency,也即:一单位的外币值多少单位的本币

- Indirect quotation 间接报价法:本币作为 base currency,也即:一单位的本币值多少单位的外币

Nominal / Real Exchange Rate 名义汇率与实际汇率

Nominal Exchange Rate 名义汇率

我们在外汇市场上看到的报价就是名义汇率。

Real Exchange Rate 实际汇率

对名义汇率,用物价水平进行调整,得到实际汇率。实际汇率衡量的是国与国之间的相对购买力。

$$Real_{d/f} = Normal_{d/f} \times \frac{P_{f}}{P_{d}}$$

其中:

- \( Real_{d/f} \)和\( Normal_{d/f} \) 是直接报价法的汇率

- \(P_{f}\) 是外国的物价水平

- \(P_{d}\) 是本国的物价水平

Forward Rate & Interest Rate Parity 远期汇率与利率平价定理

- Spot exchange rate 即期汇率

- Currency exchange rates for immediate delivery

- Forward exchange rate 远期汇率

- Currency exchange rates for an exchange to be done in the future

Forwar Discount or Premium 远期折价 / 溢价

如果远期汇率比即期汇率高,我们用下面两句表述:

- Base currency is trading at a forward premium

- Price currency is trading at a forward discount

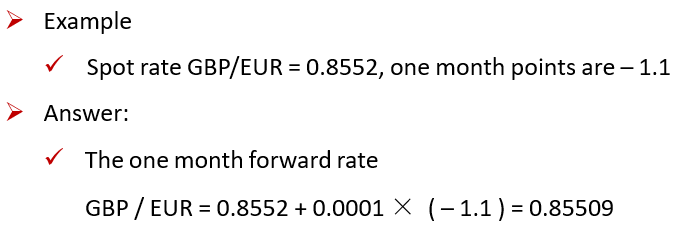

Forward Quotation 远期报价法

Points Basis 基点法

Spot rate + 0.0001 × points = Forward rate

如果是日元,上式的数字替换成 0.01。

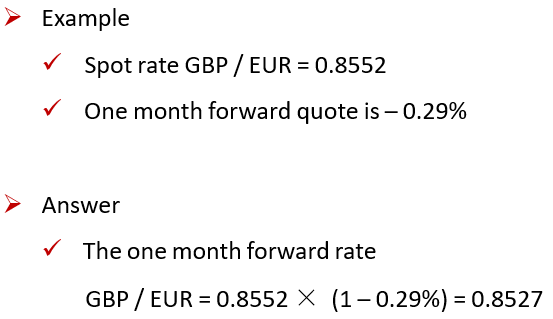

Percentage Basis 百分比基差法

Interest Rate Parity 利率平价定理

$$\frac{Forward_{x/y}}{Spot_{x/y}} = \frac{1+r_{x}\times \frac{days}{360}}{ 1+r_{y}\times \frac{days}{360} }$$

$$\frac{F-S}{S} \approx r_{x} – r_{y}$$

名义利率高的货币会贬值,贬值幅度约等于 汇率差。

利率平价定理的假定:无论是在本国投资,还是换成外币去投资外国市场,最终的回报都是一样的,不存在套利机会。

FX Markets and Currency Regime 外汇市场和汇率制度

外汇市场的参与者:

- Buy side 买方

- Corporate 企业、Retail accounts 个人零售账户、Governments 政府、Central banks 央行、pension plans 养老金计划、Sovereign wealth funds (SWFs) 主权财富基金。

- Sell side 卖方

- Dealing banks:大型跨国银行作为交易对手方

Currency Regimes 汇率制度

- Dollarization 美元化:

- 一国直接使用另一国的货币作为法定货币,放弃了自己独立的货币政策。

- Currency board arrangement 货币局制度:

- 有自己的货币,但是法律的形式规定了直接锚定另一个货币,例如:HKD。

- Coventional fixed peg arrangement 传统的钉住制度:

- 采取的也是固定汇率制度(上下浮动范围不超过+/+1%),但是没有通过法律的形式规定。

- Pegged exchange rates within horizontal bands (target zone) 水平区间钉住制度:

- 比传统的钉住制度 的浮动范围会更宽一点,需要干预的次数就少一些。

- Crawling pegs 爬行钉住制度:

- Active crawling pegs 主动爬行钉住:主动干预引导通胀预期

- Negative crawling pegs 被动爬行钉住 :对方国家的通胀传导到本国之后,被动调整基准干预通胀

- Fixed parity with crawling bands 爬行区间固定平价制度:

- 相比于爬行钉住制度,此制度的中间价可以调,上下区间范围也会逐渐变大,是在向浮动利率过度的一种制度。

- Managed float 管理浮动制度:

- 是市场浮动的,但政府保留干预的权利,不会透露什么目标会进行干预

- Independently floating rates 完全独立的浮动汇率制度:

- 完全由市场决定,如:英镑、澳元、美元等

FX Rate and Trade Balance 汇率与贸易平衡

Elasticties Approach 弹性法

通过本币贬值来改善贸易逆差,有一个前提条件:进口货出口的商品的需求是具备弹性的(最理想的情况是:进出口商品的需求都具备弹性)。

如果一国的进出口商品具备以下特征,汇率变动对贸易平衡的影响就比较大:

- 商品有很好的 substitutes 替代品

- 商品是处于完全竞争市场

- 奢侈品而不是生活必需品

- 商品占消费者总支出的比重大,或者占生产者投入成本的比重大

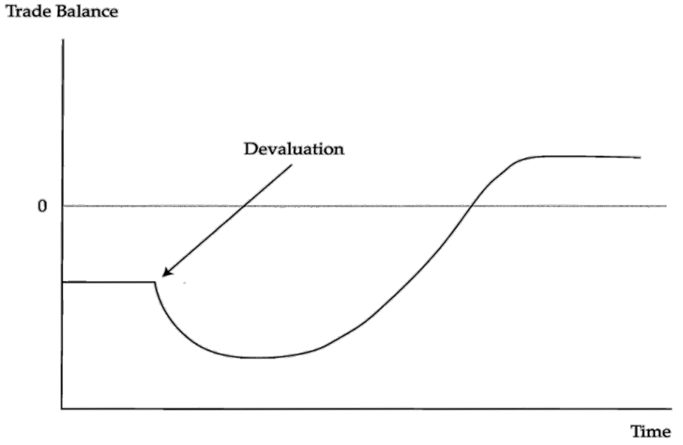

J-Curve Effect J 曲线

在极短的时间里,进出口商品的数量不会对汇率做出反应,汇率贬值反而可能导致贸易赤字恶化。

上图中,纵轴是 Trade balance = X – M = 净出口

Absorption Approach 吸收法

本币贬值能否改善贸易平衡,是与经济体的产能是否充分利用有关:

- 如果经济体的产能还没有充分利用,本币贬值可以改善贸易逆差

- 如果经济体的产能已经充分利用,本币贬值对贸易逆差的改善有极小影响

分享到