杠杆的定义和解释

由于公司经营中 fixed cost(固定成本)的存在,导致某些变量呈现杠杆放大的效应。这里主要是指两类杠杆:

Operating Leverage 经营杠杆

Operating leverage 是经营过程中产生的经营性固定成本(比如:rent 租金,depreciation 折旧)带来的杠杆。

Financial Leverage 融资杠杆

Financial leverage 是固定的融资成本(指债权融资成本 interest expense)带来的杠杆。

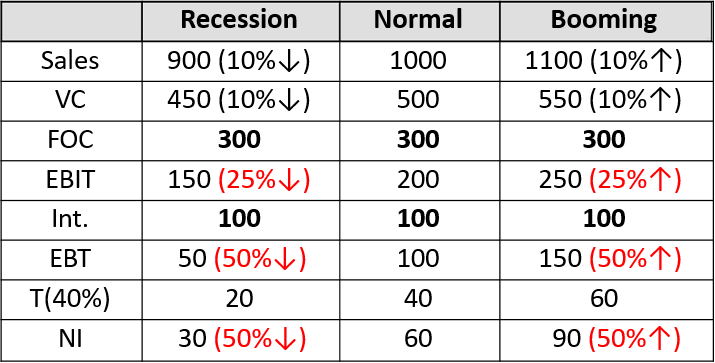

下面举一个例子,形象地反映了销量上升/下降的情况下,带来的 EBIT 和 NI 加倍上升/下降。

上表,中间一列是正常情况下从 Revenue 到 NI 的过程。左边一列是 Sales revenue下降的情况,右边一列是 Sales revenue 上升的情况。

由上表可知,

由于 FOC(Fixed operating cost)固定经营成本的存在,导致 EBIT 的变动比例比 Sales revenue 的变动比率放大了一个倍数。

由于 Interest expense 利息费用的存在,导致 NI 的变动比例比 EBIT 的变动比率又放大了一个倍数。

杠杆的存在,增加了公司的 NI 的波动性上升,也增加了债权人和股东的风险。

Risk Decomposition 风险分解

Business Risk

Business risk 是使得公司的 operating earning 经营收益有较大变动的风险。

Business risk 包括两部分:

- sales risk :外部因素(消费者习惯变化,行业格局变化)导致销量的不确定性。

- operating risk:由于经营过程中的固定成本(租金、折旧)导致的风险

- 一家公司固定成本相对于变动成本的比例越高,公司的 operating risk 越高。

Financial Risk 融资风险/筹资风险

一家公司固定的融资成本(长期债券,融资租赁)越高,Financial risk 越高。

注意:股权融资(普通股融资或优先股融资)是不会带来 Financial risk 的。

Breakeven Points & Operating Breakeven Points

Breakeven Point 盈亏平衡点

Breakeven point 是指使得公司的 Net Income(净利润)为 0 的销售量。

$$Q_{BE}=\frac{Fixed Operating Cost + Fixed Financial Cost}{Price – VariableCostPerUnit} $$

Operating Breakeven Points 经营盈亏平衡点

Operating breakeven point 是指使得公司的 Operating Income(经营性收入,也即 EBIT)为 0 的销售量。

$$Q_{OBE}=\frac{Fixed Operating Cost}{Price – VariableCostPerUnit} $$

Tips:如果一家公司的杠杆率越高,固定成本占比越高,那么,超出盈亏平衡点部分的销售量,就会极大地推动 EBIT 和 Net Income 的增加。