Accrual basis of accounting 权责发生制

权责发生制定义

权责发生制是以权利义务是否发生为准进行记账,也就是按照业务是否发生记账,而不是依据是否收到现金来记账。

Tips:除了现金流量表是收付实现制之外,其他报表都遵循权责发生制。

权责发生制情景

权责发生制与收付实现制是为了解决现实中的一种情景,那就是收到现金和交付货物的时间点可能不一致,于是存在如下两种情况:

Cash movement prior to accounting recognition 先交付现金,后会计确认

Unearned revenue / deferred revenue (作为卖方)先收现金后确认收入

对于卖方来说,就是提前收到现金,后交出货物。两个时间点都要记账。

第一个时间点,在《资产负债表》上记录资产中的现金增加,负债中的预收账款(Deposit Received)增加。总资产和总负债同时增加。

第二个时间点,记录确认销售收入。《利润表》净利润(NI)增加,假定不考虑红利,那么《资产负债表》上的所有者权益中的留存收益(RE)就增加,同时负债中的预收账款(Deposit Received)减少。

Prepaid expense / deferred expense (作为买方)先支付现金后确认费用

对于买方来说,就是先付现金,后收到货物。

第一个时间点,在《资产负债表》上记录资产中的现金减少,同时记录资产中的预付账款(Prepaid Accounts)增加。总资产和总负债都没有变化,现金只是换了个形式。

第二个时间点, 在《利润表》中确认费用,净利润(NI)减少,假定不考虑红利, 在《资产负债表》上记录所有者权益中的留存收益(RE)减少 ,同时资产中的预付账款(Prepaid Accounts)减少。

Cash movement after accounting recognition 先会计确认,后交付现金

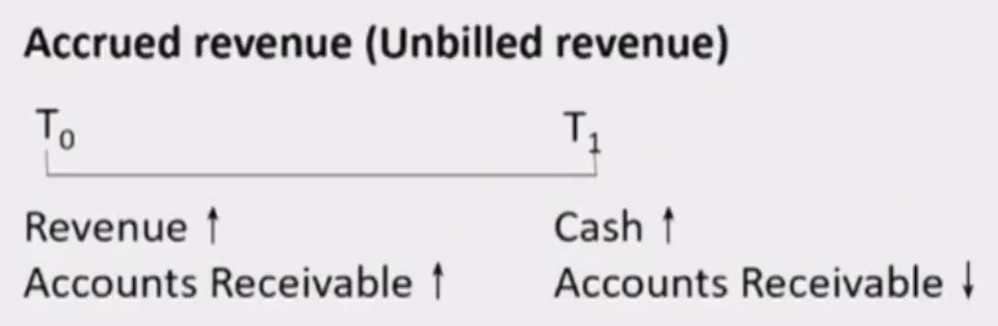

Unbilled revenue / Accrued revenue (作为卖方)先确认收入后收现金

对于卖方来说,先确认销售收入,未来再收现金。

第一个时间点,在《利润表》上确认收入,净利润增加。反映到《资产负债表》上的所有者权益中的留存收益(RE)增加,同时资产中的应收账款(Account receival)增加。

第二个时间点,在《资产负债表》上,资产中的现金增加,资产中的应收账款(Account receival)减少。

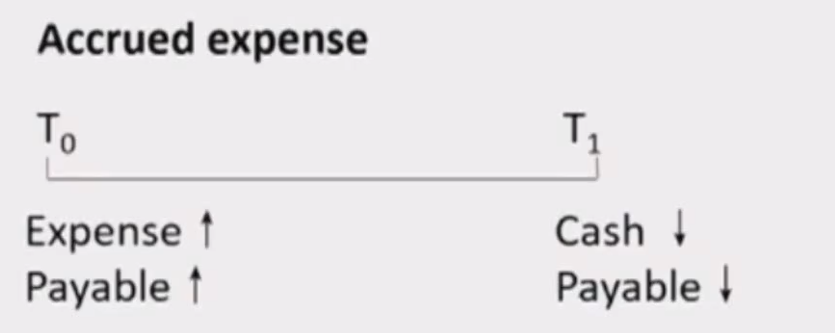

Accrued expense (作为买方)先确认费用,后支付现金

对于买方来说,先确认费用,未来付现金。

第一个时间点,在《利润表》上确认费用,净利润减少,假设不考虑红利。反映到《资产负债表》上的所有者权益中的留存收益(RE)就会减少,同时负债中的应付账款(Accounts Payable)增加。所以,总资产不变,总负债增加。

第二个时间点,在《资产负债表》上记录资产中的现金减少,同时,负债中的应付账款(AP)也减少。

记忆方法:

- Deferred 延迟

- Accrued 预先

- Revenue 代表确认收入,收入说明是卖方

- Expense 代表确认费用,费用说明是买方

- Prepaid 提前付现金

- Unbilled 代表还没付现金的

- Unearned 代表还没赚到的(钱收了,货还没给人家)

- Payable 应付的

- Received 预收的