B/S 组成和结构

资产负债表是时间点的概念,所以是 Financial Position。中国的资产负债表日是 12 月 31 日。

tips:四张报表中,只有资产负债表是时间点的概念,其他都是时间段的概念。

Asset (资产)= Liabilities(负债) + Owner’s equity(所有者权益 / 净资产)

Asset 资产

由过去的交易所形成的的,由企业所控制的,未来可能产生经济利益流入的。

Identifiable assets 可识别资产

Current assets 流动资产

界定 Current assets 和 Non-current assets 是看在 max{1 年,一个营运周期}中,能否变现。

流动资产:

- Cash and cash equivalents 现金和现金等价物(90 天内到期的)

- Account receivable 应收账款

- AR 有个 contra account(备抵帐户),是用于计提坏账准备的

- Inventory 存货,包括原料、半成品 、 产成品

- Prepaid expense 预付账款

- Financial assets 交易性金融资产

Non-current asset 非流动资产

非流动资产还分为 Tangible assets 有形资产和 Intangible assets 无形资产。

- Property, plant and equipment(PP&E)固定资产,包括:物业、厂房、设备

- Intangible assets 无形资产,包括:patents专利权、专有技术 、copyright 版权 、trademarks 商标权。在中国特有的无形资产——土地使用权,而在很多国家,企业和个人是可以拥有土地所有权的,这种情况下土地就是固定资产而不是无形资产。

- Intangible assets 有个 contra account(备抵帐户),是accumulated depreciation,用来记无形资产累计摊销的。

- Long-term investment 长期投资,不准备在一年或一个经营周期内变现的投资

- Investment in affiliates 联营投资(投资方投资比例很高,但还没达到控股)

- Deferred tax assets 递延所得税资产

Non-identifiable assets 不可识别资产

goodwill 商誉,指溢价收购的溢价部分,和企业的信誉没有任何关系。

Liability 负债

由过往交易产生的,未来可能产生经济利益流出的义务。

- Accounts payable 应付账款

- Unearned revenue 预收账款

- Accrued expense 应计费用,费用已经记录,但是钱还没支付

- Tax payable 应交税款

- Long-term debt 长期负债

- Defferred tax liabilities 递延所得税负债

tips:Contingent liability 或有负债,不算负债,不会出现资产负债表的负债端。

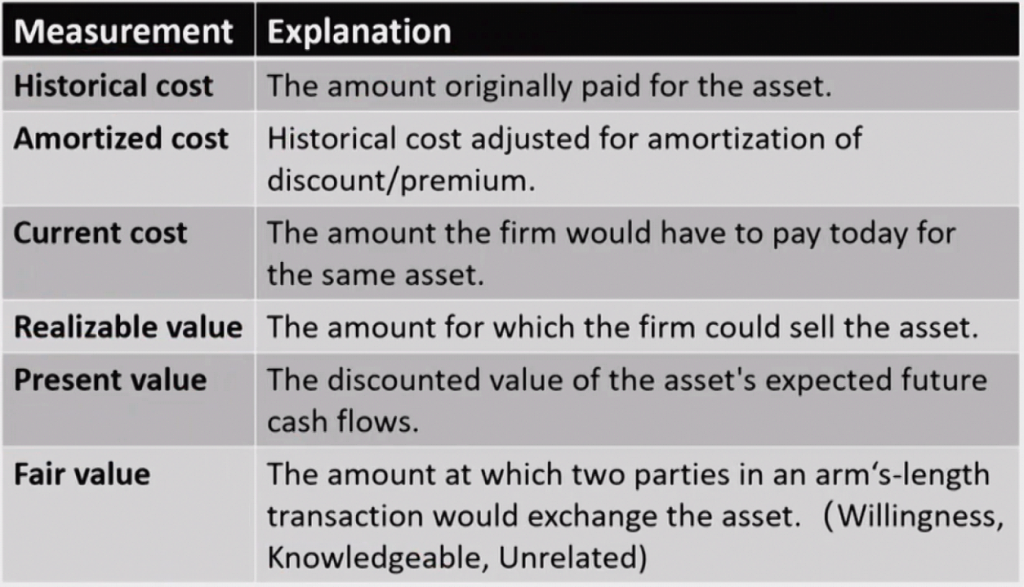

计量属性:

Owners’s Equity 所有者权益(Net Asset)

- Capital 股本(资本市场惯例是 1 元 1 股,股本就是:1元/股*股数)

- Additional paid-in-capital 资本公积,是发行金额超出总股本的溢价部分。例如:10转10,转股就是把资金公积的一部分挪到了股本中。

- Treasury stock 库存股(备抵科目,负数列置,没有投票权,没有分红,库存股不能列为公司资产,而是以负数形式列为一项股东权益。)

- Retained Earnings 留存收益(RE),利润表中的 NI 扣减掉分配的 Dividend 就得到\(\Delta\) RE。\(\Delta\) RE 加上前一年的RE,就得到了本年年底的RE。RE 是在 IFRS 和 GAAP 下才有的。中国的会计准则没有留存收益,而是分成“利润-未分配利润”和“盈余公积”两项。

- Accumulated other comprehensive income 累积其他综合收益(AOCI)

- Minority interest 少数股东权益

Minority interest(少数股东权益):假设 A 公司持有 B 公司 80% 的股份,由于达到控股,A 的财报会将 B 公司的报表合并过来。但是由于 B 公司仍有 20% 是归属于其他小股东的,不都归属于 A 公司的股东,故将少数股东的权益单独列置。

资产负债表可以用于评判一个公司的 liquidity(短期偿债能力) 和 solvency(长期偿债能力)。评判 liquidity,就看流动资产(Current Assets)和流动负债(Current Liability)。评判 solvency,就看总负债(Liability)和所有者权益(Owner’s Equity)。

Financial Assets 金融资产

金融资产可能被划分到流动资产,也可能划分到非流动资产。

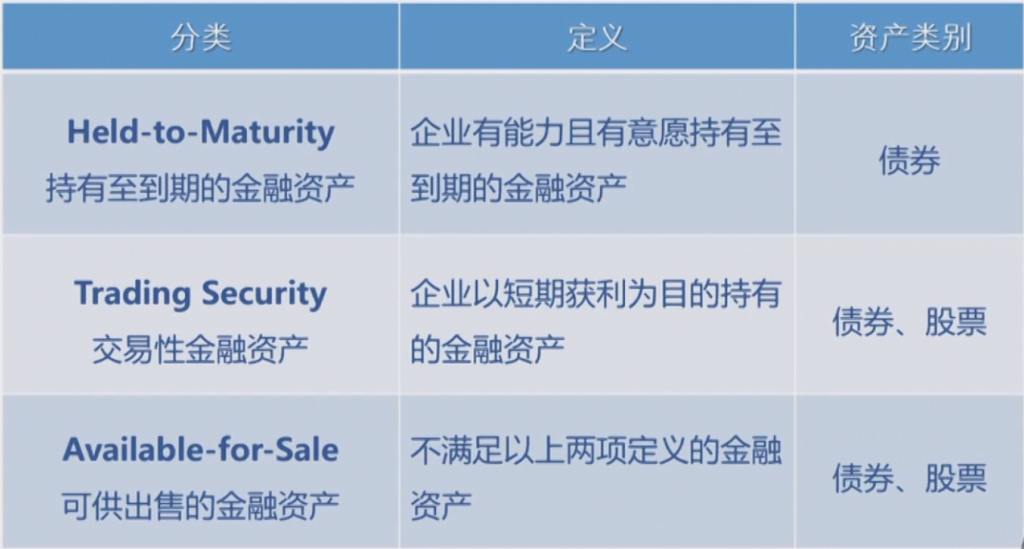

CFA 对金融资产的分类如下(如今已经过时了):

金融资产新的分类方法:

- 以摊余成本计量的金融资产( Amortized Cost )

- 以公允价值计量且其变动计入当期损益的金融资产(FVPL)

- 以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)

Financial Assets 怎么记账?

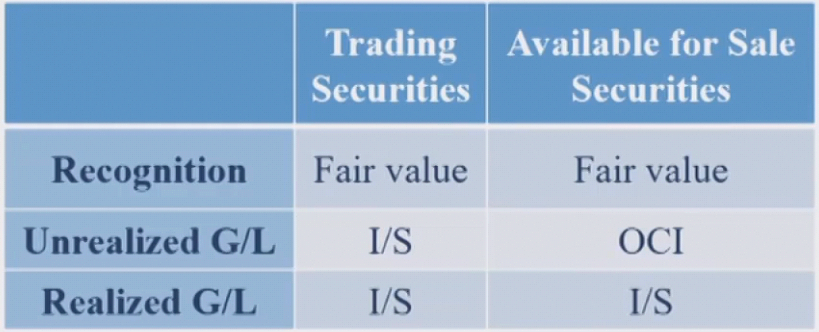

对于交易性金融资产和可供出售的金融资产

对于交易性金融资产,无论是已实现的损益,还是未实现的损益,都要计入利润表(I/S),进而影响到资产负债表的 RE。

对于可供出售的金融资产,如果是已实现的损益是计入利润表的。如果是未实现的损益,则是计入到 OCI 中,对应资产负债表的 AOCI,只有落袋为安之后,AOCI 进入到利润表影响 NI,最后影响到资产负债表的 RE。

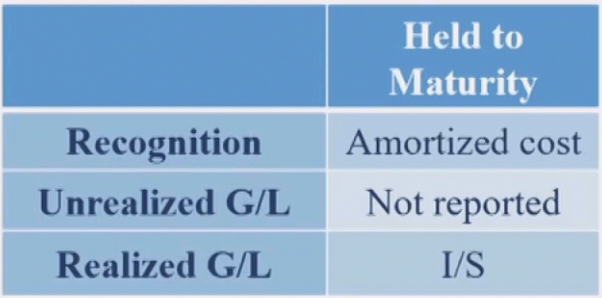

对于持有至到期的金融资产

用摊余成本计量,由于持有至到期,所以中间的价格变动不影响未实现损益,不记账。而已实现损益,是用期初的摊余成本乘以实际利率,计入到资产负债表的 RE 中,现金处增加实际收到的 coupon,剩下的部分计入到资产负债表资产端的 HTM 中。

下面是一个例子,看三种金融资产怎么记账: