Definition of Liquidity 流动性定义

Working Capital Management 营运资本管理

营运资本:

Working capital = Current asset – Current Liability

- Current asset:Cash,account receivable(应收账款),inventory

- Current liability: account payable(应付账款)

营运资本管理的目标:

- 保证公司有足够的资金应付日常的经营支出(liquidity risk 流动性风险)

- 保证公司的流动资产投入到最有效率的地方

Liquidity management 是一个公司能够快速变现的能力(短期资产变现的速度和保值能力)。

流动性的来源有二:

- Primary source 主要来源,是指正常的日常经营中获得现金流

- Ready cash balances 银行存款

- short-term funds 短期融资

- trade credit 商业折扣(赊购,占用了供应商的资金)

- bank lines of credit 银行短期贷款

- short-term investment portfolio 短期的投资

- Cashflow management 现金流管理( 以负债为目标)

- Secondary source 次要来源,影响正常的经营活动,已经不具有持续经营的可能性了

- Negotiating debt contract 债务展期(与债权人商量)

- 变卖长期资产来偿还短期负债

- 申请破产保护和重组

Drags and Pulls on Liquidity

Drags on Liquidity

Drags 是指:现金流入的速度变慢,流入量减少,或者是融资成本增加。比如:

- Uncollected receivables 收到的应收账款变慢

- Obsolete inventory 存货滞销

- tight credit 银根收紧(融资成本上升)

Pulls on Liquidity

Pulls 是指:现金的流出速度加快。比如:

- 赊购的场景下,供应商要求更早归还货款

- 供应商降低了我的信用额度,赊账的金额变少

- 银行的贷款额度下调

Measurements of Liquidity 流动性衡量

Liquidity 主要用以下四个方面来衡量:

Liquidity Ratio 流动性比率

主要用 Current ratio、Quick ratio、Cash ratio 三个比率来衡量,详见:

总体来说,上述三个比率越高,公司的流动性越好。

Turnover Ratios 周转率

主要用 Receivables turnover、Inventory turnover、Payables turnover 这三个指标来衡量。详见:

总体来说, Receivables turnover(应收账款周转率)、Inventory turnover(存货周转率) 越高越好。Payables turnover(应付账款周转率) 越低越好(越低说明对上游供应商的议价能力更强,占用供应商的资金)。

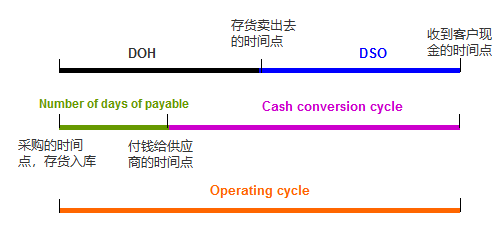

Number of days

主要用 Days of inventory on hand(存货在手上多少天可以卖出)、 Days of receivables(应收账款平均多少天收回)、 Days of payables(应付账款平均多少天支付)来衡量。详见:

Cycles

主要指 Operating cycle (营运周期)和 Cash conversion cycle(现金到现金的周期)。

Tips: Cash conversion cycle 也叫 Net operating cycle。

Management of Liquidity 流动性管理

Management of Cash Position

Management of Accounts Receivable

如果 Accounts receivable 过大,说明这家公司的赊销政策过于宽松,给了一些信用不高的客户的赊销,未来可能有一些坏账。如果 Accounts receivable 过小,说明赊销政策比较严苛,可能丧失很多的销售机会。

如何衡量一家公司的赊销政策是否合适?

- 计算一段时间的应收账款周转率和天数,看趋势,并和行业平均做对比

- 应收账款账龄分析(比如90天内未收回的应收账款、180 天未收回的应收账款 、1 年未收回的应收账款 ……如果很多应收账款时间都比较久远,那潜在损失的可能性就比较大)

Management of Inventory

存货如果过低,可能丧失很多销售机会。存货如果过高,挤压可能导致存货变质腐烂,从而产生更大的储存成本。

如何管理存货?

- 计算存货周转率和存货周转天数

- 看公司历史的趋势,并与同业公司做比较

Management of Accounts Payable

过早支付应付账款,会导致公司丧失机会成本。那么供应商如何想办法激励客户尽早支付货款呢?那就是提供 Trade discount(商业折扣)。

Trade discount 有一个标准的写法,例如:

2/10 net 50

- 50 :代表赊销期是 50 天(从采购到最晚要支付货款这段时间)

- 10:折扣期的有效时间(如果能在前 10 天内支付货款)

- 2:代表折扣百分比(享受 2% 的优惠)

如果放弃供应商提供的 Trade discount,而选择在剩下的 40 天投资货币基金,那究竟哪个方法更划算呢?提前归还货款享受商业折扣?或是放弃商业折扣,自己赚取投资收益?计算可得临界点的投资回报:

$$Cost of Trade Credit = (1+\frac{discount %}{1-discount %})^{\frac{365}{Days Past Discount}}-1$$

其中,discount 是折扣百分比(如:2%)。

Management of Short‐Term Financing

短期融资的渠道:

- Bank source

- Uncommitted lines of credit 不承诺本金的短期信用贷款(能贷多少是银行审核决定的,不是你想贷多少就贷多少)——weakest

- Committed lines of credit 承诺本金的短期信用贷款 ——Stronger

- Revolving lines of credit 循环信用贷款 ——Strongest

- Collateralized borrowing 抵押贷款

- Banker’s acceptances 银行承兑汇票(可以转让买卖)

- Factoring 保理业务(把公司的应收账款打包证券化出售给保理公司)

- Nonbank source

- 非银行的融资

- Commercial paper 商业票据(大公司发行的短期债券)