EPS 是每一股普通股所对应的净利润。

EPS 是对上市公司的指标。因为上市公司的股份有多少是确定的。但是如果一家公司没有上市,可能是有限责任公司,就不一定有股份。

如果公司是简单的资本结构的话,需要报告 Basic EPS 即可。

如果公司是复杂的资本结构的话,既要报告 Basic EPS 也要报告 Diluted EPS。例如:发行了可转换债券、可转换优先股、期权,因为这些因素可能对在外流通的普通股数造成影响。

Basic Earning Per Share

分子中,净利润(净利润包含优先股股利,但是不包括普通股红利)是扣减掉优先股股利的,差值代表了归属于普通股(comon shares)股东的利润。

分母中,

- common shares 代表普通股的股数,不考虑优先股股数

- outstanding 代表在外发行的部分(上市公司回购自家股票是会减少 outstanding 的部分的,但是证券法规定了回购之后不能在二级市场上再卖掉,不可以炒自家股票。回购的股票只能放到库存里,后面给员工激励或者是工商登记注销掉)

- weighted average 加权平均,因为 EPS 是一个时间段的概念,时间段内发生的增发或者拆股或者公司回购股票等会影响到股数。CFA 考试中一般是以月份进行加权平均。

Tips:这里要回顾到之前讲过的利润表最后一行 Net Income 和资产负债表的关系。\(Net Income – Dividend = \Delta RE \)。也就是说,净利润扣减掉给优先股股东和普通股股东的红利之后,剩余的部分作为留存收益的变化量,计入到资产负债表的所有者权益当中。

New issue & Repurchase 增发 & 回购

中间发生增发,由于会稀释老股,那么增发前的股数和增发后的股数,要做加权平均。

Split & Stock dividend 拆股 & 并股 & 发股票红利

拆股/并股/发股票红利,要对拆股时间点之前的股数做追溯调整,因为拆股是对之前的老股进行调整。

- 3-for-2 split,代表原来 2 股拆成 3 股,前面都乘以 1.5。

- 2-for-1 split,代表原来 1 股拆成 2 股,前面都乘以 2 。

- 1-for-2 split,代表原来 2 股合并成 1 股,前面都乘以 0.5 。

- 10% stock dividend,代表10股转增1股或者是10股送1股,前面都乘以 1.1。

Tips:10 转 10 送 10 派 10。

每10股再转增10股,再送10股,再派10元。

对于投资者来说,10股变成了30股,外加现金股利每股 1 元。

其中,转增的股票来自资本公积(转增的限制相对小,哪怕今年是亏损的,只要资本公积足够厚就可以),送的红股来自未分配利润(一定要有足够的未分配利润)。

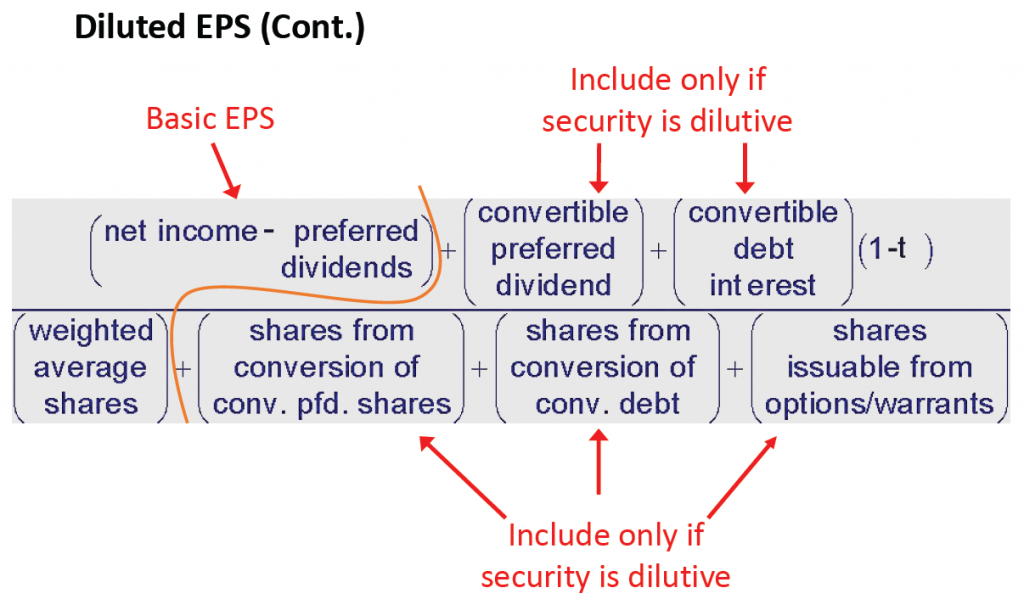

Diluted Earning Per Share 稀释后的EPS

如下三种情况下,如果未来行使权利(实际没有转)后会转化成新的普通股,可能降低 EPS,也就是 deiluted EPS,如果增加了 EPS,就叫 Anti-diluted EPS。

Diluted EPS 是取 min{Basic EPS,计算稀释后的 EPS},也就是说,如果算出来的结果是反稀释,那么 EPS 仍取 Basic EPS。

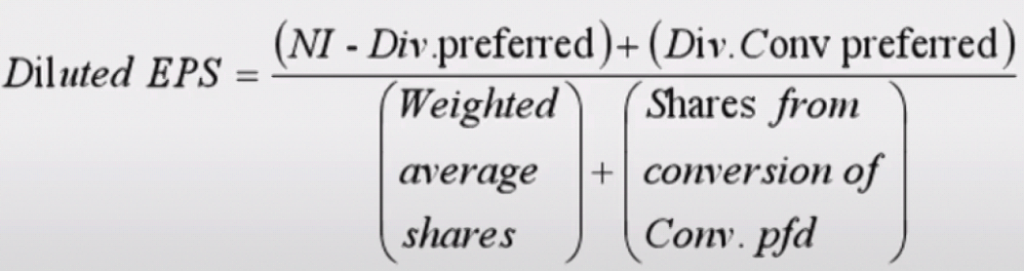

Convertible preferred stock 可转换优先股

分子中,要把因转换而节省的优先股股利加回去。注意:如果优先股中只有一部分优先股是 Convertible preferred stock,只把可转换的部分加回去。

分母中,加上转为普通股的股数。

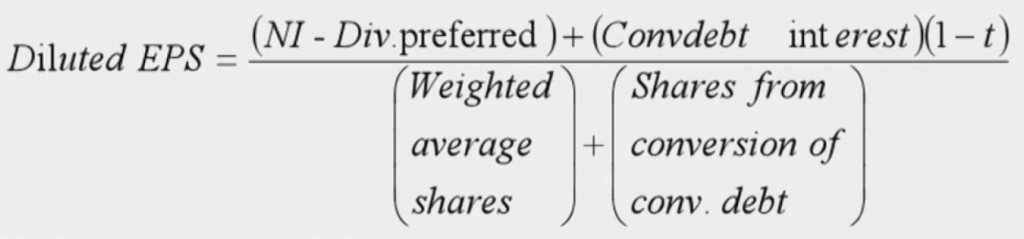

Convertible debt 可转债

可转换债券(Convertible debt)是指债券的持有人有权利将手中的可转债转换为普通股。

分子中,要把因转换而节省的税后利息加回去(加回去的是影响净利润的部分),t 是税率。利息是有税盾作用的,原来是债券 coupon 是不需要扣税的,假设转股了,那么这部分 coupon 是要合并到 EBT(Earning Before Tax)中扣税的。

分母中,增加转为普通股的股数。

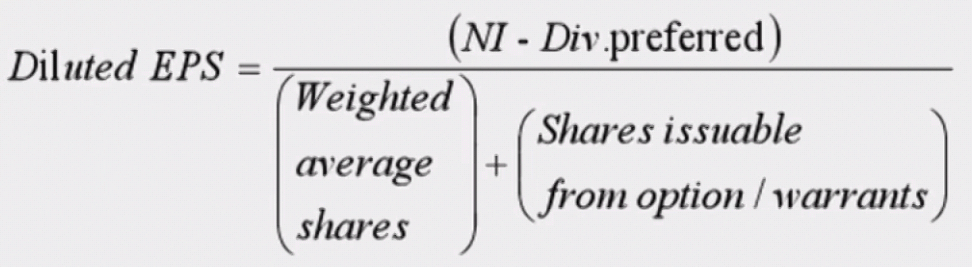

Stock options / Warrants 期权/权证

假想期权行权,上市公司收到的这笔钱,会被用于以全年平均价格回购股票。

分子,没有影响。

分母中,加上库存股法下增加的普通股数(注意:这里并不是假设行权增加的普通股份数,因为在库存股法下,要将收到的这笔钱,以全年平均价格进行回购股票,尽力对稀释作用减弱。所以: 库存股法下增加的普通股数 = 假设转股增加的普通股数 – 收到的钱 / 全年平均价格)。

Tips:期权 / 权证的稀释作用,也可能出现反稀释,因为 行权价和全年平均价格的大小关系是未知的。