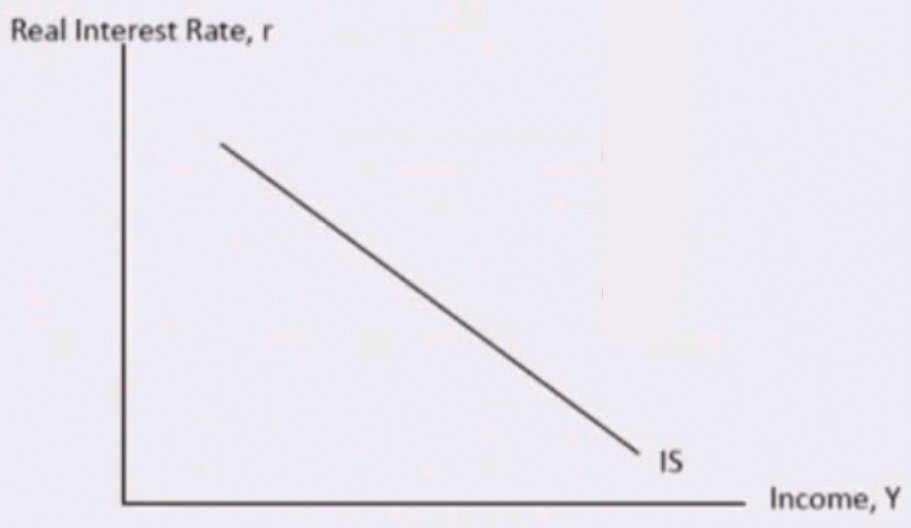

IS 曲线

结合 GDP 的支出法和收入法两种核算方式,联立可得:

$$ S – I = (G – T) + NX $$

其中,

G – T:财政收支平衡情况

- G – T > 0,government deficit(财政赤字)

- G – T < 0,government surplus(财政盈余)

NX:净出口

- NX > 0,trade surplus(贸易盈余)

- NX < 0,trade deficit(贸易赤字)

为了简化,我们忽略政府部门和国外部门。或者说,假设政府的收支平衡(G = T),净出口 NX 为零。

$$ S(Y) = I(r) $$

IS 曲线是基于商品市场(goods market)均衡的。

- IS 曲线上的点代表 I = S。

- IS 曲线右上方的点,代表 I < S。

- IS 曲线左下方的点,代表 I > S。

利率 r 的变动会带来 movements along IS curve。

政府购买净支出(G – T)变动,或者净出口(NX)变动,会带来 shift in IS curve。

扩张性的 Fiscal policy(财政政策)会使 IS 曲线向右移动,紧缩性的财政政策会使 IS 曲线向左移动。

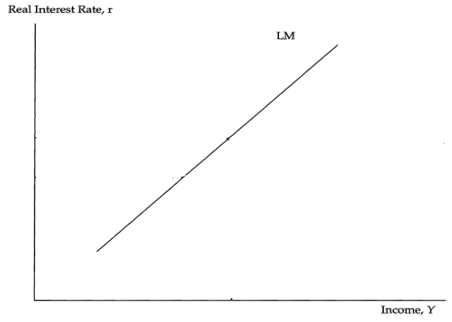

LM 曲线

Quantity Theory of Money 货币数量论(供给)

央行供应 100 元货币,实际流通产生的却不只是 100 元的交易,因为这 100 元可能流通很多次,这就引入了货币流通速度的概念。

$$ M/P = Y/V $$

- M:名义货币供给

- V:货币的流通速度

- P:平均物价指数

- Y:Real GDP / Real income / Real expenditure

货币中性理论

货币学家认为:货币的流通速度的变化是很慢的,真实 GDP 变化是很慢的。

货币供给量的变化,长期来看只会改变物价水平,而不会影响真实 GDP。

Demand for Money Theory 凯恩斯货币需求理论

持有/需求货币的三大理由:

- Transactions demand for money 交易性需求(对货币的需求随 GDP 增加而增加)

- Precautionary demand for money 预防性需求(对货币的需求随 GDP 增加而增加)

- Speculative demand for money 投机性需求(随利率的降低而增加,利率 r 越高,投资的机会成本越高,对货币的需求越低)

因此,凯恩斯货币需求理论认为,对于货币的需求主要受到两个因素影响:实际 GDP 和利率 r。实际 GDP 上升,会刺激 交易性需求 和 预防性需求。r 下降,会刺激 投机性需求。

LM 曲线是基于货币市场达到均衡。LM 体现的是实际利率和 GDP 呈现同向关系。

- LM 曲线上的点代表货币市场已经达到均衡。

- LM 曲线右下方的点,代表货币需求大于货币供给。

- LM 曲线左上方的点,代表货币供给大于货币需求。

货币供给量变动和物价水平的变动,会带来 shift in LM curve。

扩张性的货币政策会使 LM 曲线向右移动,紧缩性的货币政策会使 LM 曲线向左移动。

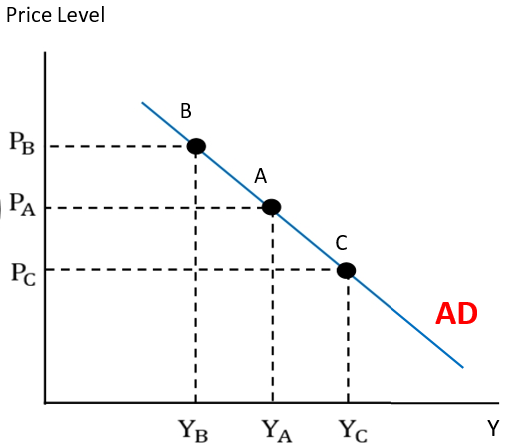

Aggregate Demand Curve 总需求曲线

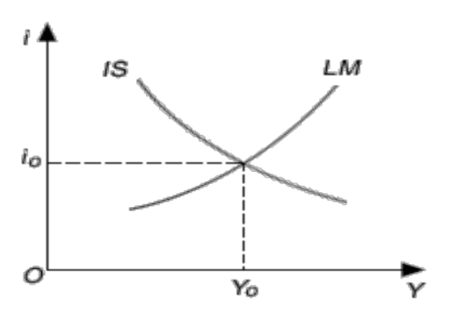

IS 曲线和 LM 曲线的交点,是使得商品市场和货币市场双均衡对应的利率和 GDP ,交点的变动,用于推导总需求曲线。

Aggregate demand curve(总需求曲线)反映了:物价水平和总产出(GDP)呈现负相关关系。

使得总需求曲线出现 shift(整条曲线的移动) 的影响因素:

- Household wealth 家庭财富的增加会使得 AD 曲线向右移动

- Stock prices

- Housing prices

- Consumer and business expectations 对未来的预期乐观,会使得 AD 曲线向右移动

- Capacity utilization 产能利用率

- Fiscal policy 扩张性的财政政策 ,会使得 AD 曲线向右移动

- Government spending 政府支出

- Taxes 税收

- Monetary policy 扩张性的货币政策 ,会使得 AD 曲线向右移动

- Exchange rate 本币升值,促进进口,GDP 降低,会使得 AD 曲线向左移动

- Growth in the global economy 全球经济转暖,有利于本国出口,会使得 AD 曲线向右移动

Aggregate Supply Curve 总供给曲线

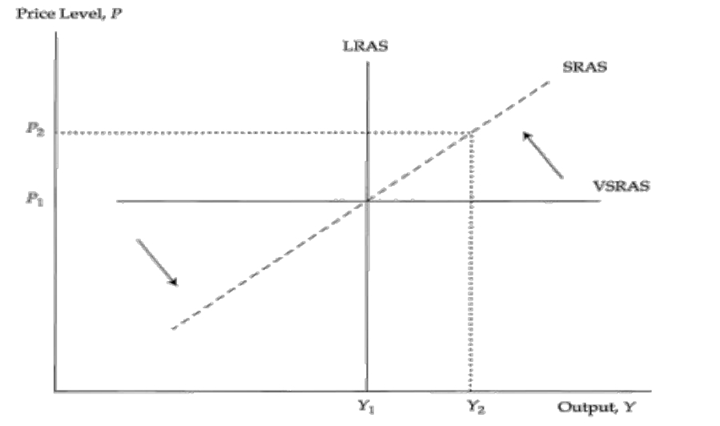

- Very short run(超短期) aggregate supply curve 是完全弹性的(水平)。

- Short run(短期)aggregate supply curve 是向上倾斜的。

- Long run(长期)aggregate supply curve 是完全无弹性的(竖直)。

- 长期来看,企业生产的所有成本都是可变成本。物价水平提高,产品售价提高,而所有的成本(员工工资、原材料)也会随之上升。所以企业并不会因为物价上涨而提高供给。

Tips:当达到长期均衡的时候,竖直的 LRAS 线与横轴的交点,被称为 Potential GDP ,使国家的资源达到充分利用,充分就业(注意:充分就业并不是没有失业,而是失业率处在自然失业率水平)。

使得短期总供给曲线出现 shift(整条曲线的移动) 的影响因素(重点看对企业生产意愿的影响):

- Nominal wages 名义工资增加,企业生产意愿减弱,AS 曲线向左移动

- input prices 生产要素的价格增加,企业生产意愿减弱,AS 曲线向左移动

- 企业预期未来的商品价格增加,企业生产意愿增加,AS 曲线向右移动

- Business taxes and subsidies 企业的税收降低和政府补贴增加,企业生产意愿增加,AS 曲线向右移动

- Exchange rate 本币升值,会使得总供给曲线向右移动

Tips:政府的财政政策和货币政策,对于 AD 曲线的影响较大,对 AS 曲线影响较弱(只有税收和补贴才能影响到 AS 曲线,而且只能影响短期的 AS 曲线,无法影响长期 AS 曲线)。

使得长期总供给曲线出现 shift(整条曲线的移动) 的影响因素(重点看对潜在 GDP 的影响):

- 自然资源的供给( 自然资源的供给增加,会使潜在 GDP 增加)

- 资本供给(外资投入)

- 劳动力数量供给(放开二胎等)

- 劳动力质量供给(素质、教育)

- 劳动生产率和科学技术水平(衡量效率)

四种现象

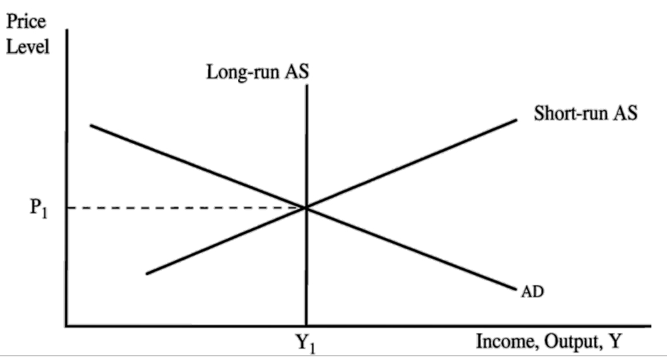

Long-run Equilibrium 长期均衡

长期均衡下:经济处于 protential real GDP 的水平,劳动和资本都处于完全充分利用状态。

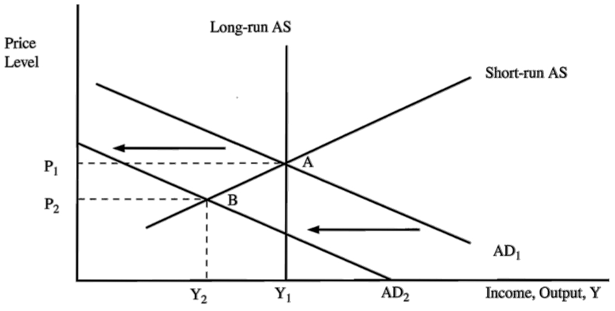

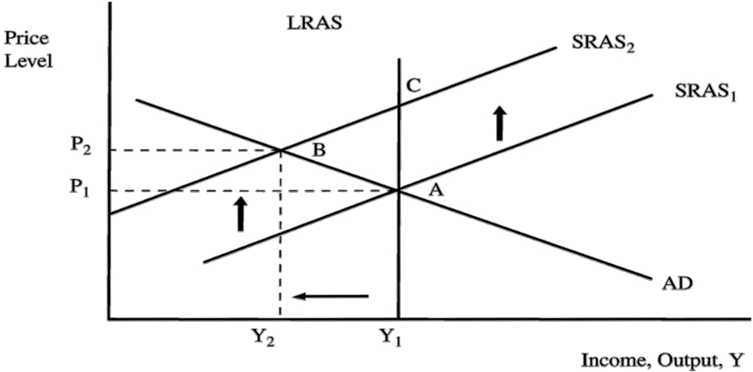

Recessionary Gap 衰退差

当总需求曲线向左移动(从\(AD_{1}\)移动到 \(AD_{2}\) )时,经济陷入衰退,总需求曲线和短期总供给曲线的交点向左下方移动(从 A 点到 B 点),物价水平从\(P_{1}\)下降到 \(P_{2}\),实际 GDP 也会从 potential GDP 下降到 \(Y_{2}\)。

Recessionary Gap = \(Y_{1}\) – \(Y_{2}\)

面对衰退差产生,政府有 2 种选择:

- 什么都不做,等经济体自我调节

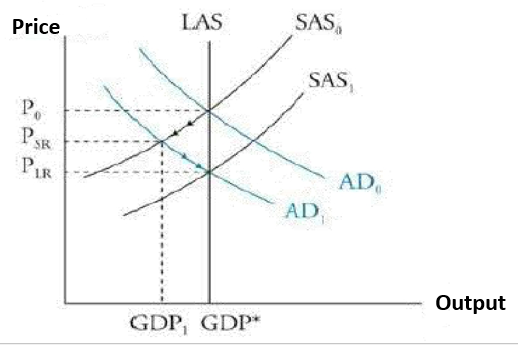

- 经济体的自我调节时间会非常长(可能数十年,很少有政府不加干预)。最终调节的路径是:

- GDP 的路径: \(GDP_{*}\) —> \(GDP_{1}\) —> \(GDP_{*}\)

- 物价水平的路径:\(P_{0}\) —> \(P_{SR}\) —>\(P_{LR}\)

- 经济体的自我调节时间会非常长(可能数十年,很少有政府不加干预)。最终调节的路径是:

- 采用 Fiscal policy 和 monetary policy 去向右调节 AD 曲线

面对总需求曲线的衰退,应该采取哪些投资策略呢?

- 减少周期性股票(如:钢铁、金融……)的投资,增加防御性股票(如:高速公路、公共事业类)的投资

- 减少大宗商品的投资

- 增加投资 investment-grade fixed income(投资级债券),减少 speculative fixed-income(投机级的债券)

- 增加债权投资的久期

Inflationary Gap 通胀差

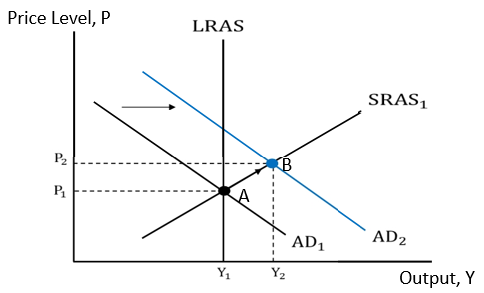

当总需求曲线向右移动(从\(AD_{1}\)移动到 \(AD_{2}\) )时,经济陷入过热,总需求曲线和短期总供给曲线的交点向右上方移动(从 A 点到 B 点),物价水平从\(P_{1}\)升高到 \(P_{2}\),实际 GDP 也会从 potential GDP 上升到 \(Y_{2}\)。

Recessionary Gap = \(Y_{2}\) – \(Y_{1}\)

面对通胀差产生,政府有 2 种选择:

- 什么都不做,等经济体自我调节

- 经济体的自我调节时间会非常长(可能数十年,很少有政府不加干预)。最终调节的路径是:

- GDP 的路径: \(Y_{1}\) —> \(Y_{2}\) —> \(Y_{1}\)

- 物价水平的路径:\(P_{1}\) —> \(P_{2}\) —>\(P_{3}\)

- 经济体的自我调节时间会非常长(可能数十年,很少有政府不加干预)。最终调节的路径是:

- 采用 Fiscal policy 和 monetary policy 去向左调节 AD 曲线

面对总需求的增加,应该采取哪类投资策略呢?

- 增加周期性股票的投资,减少防御性股票投资

- 增加对大宗商品的投资

- 减少长期的固收产品投资,增加股票投资

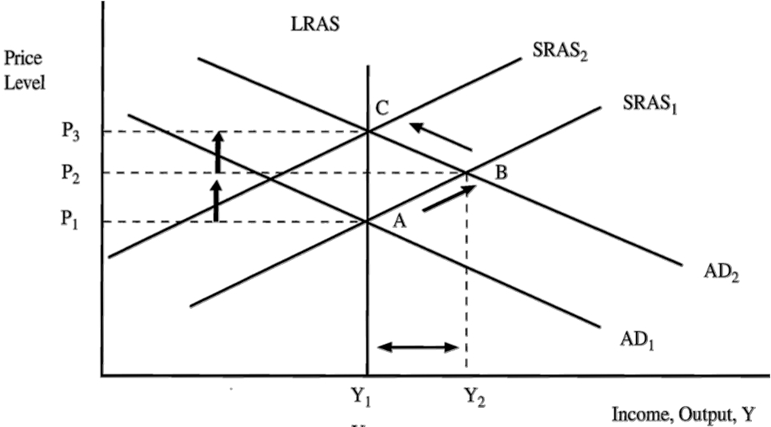

Stagflation 滞胀

滞胀是由于短期总供给降低(AS 曲线向左移动)。

当总供给曲线向左移动(从\(SRAS_{1}\)移动到 \(SRAS_{2}\) )时,企业的总供给降低,企业生产意愿降低,总需求曲线和短期总供给曲线的交点向左上方移动(从 A 点到 B 点),物价水平从\(P_{1}\)升高到 \(P_{2}\),实际 GDP 也会从 potential GDP(\(Y_{1}\))下降到 \(Y_{2}\)。

如上图:滞胀下,GDP 下降,经济变差,物价却升高了。

面对滞胀产生,政府有 2 种选择:

- 什么都不做,等经济体自我调节

- 经济体的自我调节时间会非常长(可能数十年,很少有政府不加干预)。最终调节的路径是:

- GDP 的路径: \(Y_{1}\) —> \(Y_{2}\) —> \(Y_{1}\)

- 物价水平的路径:\(P_{1}\) —> \(P_{2}\) —> \(P_{1}\)

- 这种自我调节会比较理想化,实际中企业生产意愿降低比较难自我调节回去。

- 经济体的自我调节时间会非常长(可能数十年,很少有政府不加干预)。最终调节的路径是:

- 采用 Fiscal policy 和 monetary policy 去向右调节 AD 曲线,使其经过 C 点。调节后,GDP 回到了滞胀之前的水平,但是物价却进一步上升。

Tips:政府什么都不做,市场无形的手会如何调整?向着:总需求曲线 AD 和长期供给曲线 LRAS 的交点移动。

总供给曲线和总需求曲线变动对宏观经济的综合影响

AD(总需求)和 SRAS(总供给)的单独变动的影响:

| Change of Curve | Effect on GDP | Effect on Unemployment | Effect on Price | |

| AD | + | + | – | + |

| AD | – | – | + | – |

| SRAS | + | + | – | – |

| SRAS | – | – | + | + |

AD(总需求)和 SRAS(总供给)的同时变动的影响:

| Change in SRAS | Change in AD | Effect on GDP | Effect on Price |

| + | + | + | 不确定 |

| – | – | – | 不确定 |

| + | – | 不确定 | – |

| – | + | 不确定 | + |

Tips:判断 AD(总需求)曲线和 SRAS(总供给) 曲线的变动的影响,就直接画图即可。