本文主要讨论的是上图中的企业所得税。

Differences between Two Systems 财报系统和纳税申报表系统的区别

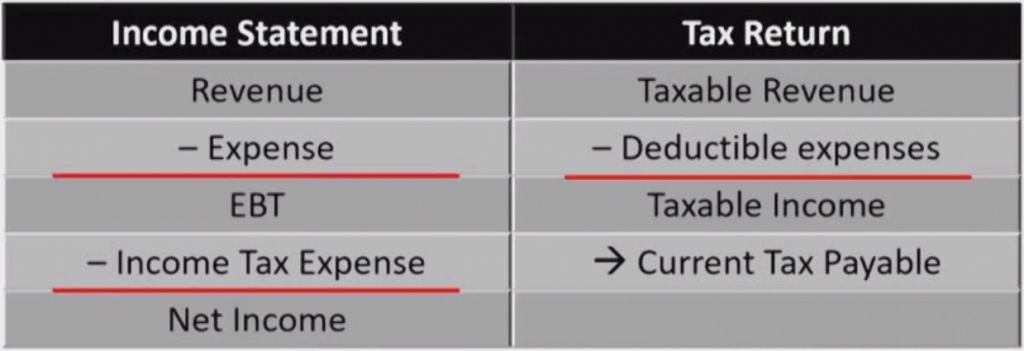

其中,

- Tax Return 是指纳税申报表

- Taxable Revenue 是纳税申报表中的应课税收入

- Deductible expenses 是纳税申报表中的可抵扣费用

- Taxable Income 是指纳税申报表中的应纳税所得额

- Current Tax Payable 是指纳税申报表中的当期应缴所得税(=Taxable Income * tax rate)

Revenue 和 Taxable Revenue 的区别

Revenue 是在利润表中确认的收入,Taxable Revenue 是纳税申报表中确认的应税收入,二者是有一些差别的:

- 国债利息收入是要计入 Revenue 的,但是国家为了鼓励你买国债,所以是不计入 Taxable Revenue 的。

- 对于预收账款,由于利润表基于权责发生制,是不记入 Revenue 的,只是是 B/S 中记为一笔负债。但是纳税申报表中的 Taxable Revenue 是记入的。

Expense 和 Deductible expenses 的区别

利润表中确认的费用(Expense)和纳税申报表中的可抵扣费用(Deductible expenses)也是有区别的:

- 因为环保问题导致的行政行罚款, 利润表中确认的费用(Expense),但不能在纳税申报表中成为可抵扣费用(Deductible expenses)

- 研发费用在利润表中是正常记的,但是税务机关为了鼓励研发,在Deductible expense 中是允许加计 50% 的(以原有的研发费用*1.5 作为可抵扣费用)。

EBT 和 Taxable Income 的区别

- 交易性金融资产的浮盈/浮亏(mark to market gain/loss),是要计入 EBT 的,但是税法中未实现的收益是不计入 Taxable Revenue 的,未实现的损失是不计入 Deductible expenses 的。

- 对于折旧,有些企业在做财报的时候是用直线折旧法,但是有些国家的税务机关为了鼓励企业用新设备,鼓励在纳税申报表中用加速折旧以便早期少交税。

- 对于减值,利润表中的 EBT 会随着计提减值而降低,但是纳税申报表中是不认的。

综上,利润表是基于 Accrual basis(权责发生制)的,而纳税申报表是 cash basis 的。

Deferred Tax Items 递延所得税项目

Deferred Tax Items 源于税会差异,这些差异可以分成两大类:

- Temporary/Timing differences 暂时性的差异,比如交易性金融资产的浮盈浮亏,减值……

- Permanent differences 永久性差异,比如国债利息的差异,行政罚款,是政策决定的永久性的

只有暂时性的差异才会导致 Deferred Tax Items 的出现。

Deferred Tax liability(DTL)递延所得税负债

temporary differences 带来的负债。DTL 会导致企业将来多交税,是把一笔负债递延到了将来。

DTL = 应纳税暂时性差异 * tax rate (预期未来的税率) 。DTL 增加是由于产生了应纳税暂时性差异, DTL 减少是由于转回应纳税暂时性差异。

Deferred tax asset(DTA)递延所得税资产

temporary differences 带来的资产。 DTA 会导致企业将来少交税,是把一笔资产递延到了将来。

DTA = 可抵扣暂时性差异 * tax rate (预期未来的税率)。

tips:DTL 和 DTA 是不允许轧差列示的。

处理企业所得税问题的做账流程

- 会计人员处理 I/S,只能做到 EBT

- 纳税申报人员 从 Taxable Revenue 计算到 Current Tax Payable(真金白银要交给税务机关的现金)

- 找一下两个系统中的暂时性差异(例如:累积折旧),应纳税暂时性差异或可抵扣暂时性差异

- 应纳税暂时性差异 * tax rate(预期未来的税率) = \(\Delta DTL\) ,

可抵扣暂时性差异 * tax rate (预期未来的税率) = \(\Delta DTA\) ,逐项计算总的 \(\Delta DTL\) 和\(\Delta DTA\) - 会计人员结合 Current Tax Payable 和\(\Delta DTL\) 和\(\Delta DTA\),算出 I/S 中的 Income Tax Expense,最后得到 Net Income

Income tax expense = current taxes payable + \(\Delta DTL\) – \(\Delta DTA\)

tips:税务机关认的是 Taxable Income( 应纳税所得额 ) ,而不是乘完法定税率之后的 Current Tax Payable (当期应缴所得税)。所以如果出现法定企业所得税率变动,以前的递延所得税负债和递延所得税资产都会变化。假设税率上升, 递延所得税负债未来要补交的税就会更多, 递延所得税资产未来可抵扣的税也更多。

财务报表中与企业所得税相关的科目

在 B/S 中,有四个相关科目

负债端的:

- 当期应纳所得税负债(来自纳税申报表中的 Current Tax Payable )

- 递延所得税负债 DTL

资产端的:

- 现金

- 递延所得税资产 DTA