Macaulay Duration 麦考利久期

Macaulay Duration 衡量的是债券现金流的平均回流时间(单位:年)。

$$MacDur = \sum_{t=1}^{n}t \times \frac{PVCF_{t}}{P_{0}} $$

$$P_{0} = \sum PVCF_{t} $$

Amortizing Bond & bullet bond & zero-coupon bond 的麦考利久期特征

zero-coupon bond 由于只有到期日才有现金流,所以距离到期日剩余时间就是其麦考利久期。

bullet bond 由于大部分现金流集中,所以这笔现金流起主导作用。麦考利久期比较大,靠近剩余期限。

Amortizing Bond 的麦考利久期会比较靠近中间,例如等额本息还款,每笔现金流都是一样的,但是前面的现金流的现值更大一些,所以麦考利久期会比剩余期限的一半还短。

投资期限 & 麦考利久期

当投资期限比麦考利久期长,就认为投资期限偏长,再投资风险占主导,利率下行是不利的。

当投资期限比麦考利久期短(提前在市场中卖掉),就认为投资期限偏短,市场价格风险占主导,利率上行是不利的。

当投资期限等于麦考利久期长,就认为再投资风险和市场价格风险相抵消,对利率变动免疫。

Tips:上述条件成立的前提条件:距离下一个付息日之前,利率曲线最多只能动一次,且是 parallel shift(平行移动)。

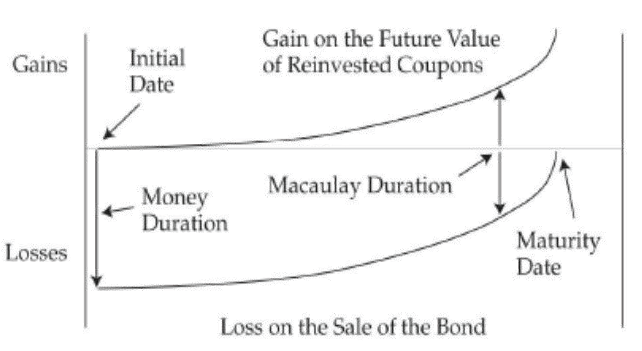

当利率上行时,下图反映的时再投资收益和市场价格损失的关系。

- 在 Macaulay Duration 左边,市场价格损失占主导。

- 在 Macaulay Duration 时间点,再投资收益和市场价格损失相抵消。

- 在 Macaulay Duration 右边,再投资收益占主导。

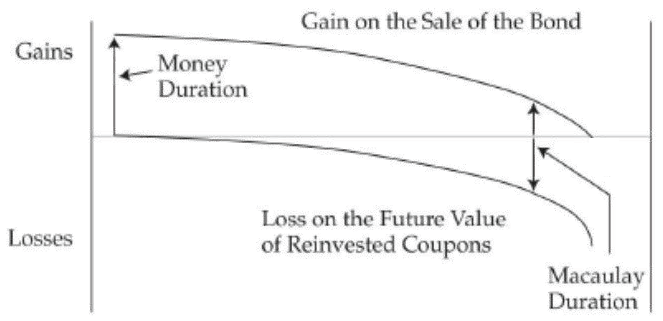

当利率下行时,下图反映的时再投资损失和市场价格利得的关系。

- 在 Macaulay Duration 左边, 市场价格利得占主导。

- 在 Macaulay Duration 时间点, 再投资损失和市场价格利得相抵消。

- 在 Macaulay Duration 右边, 再投资损失占主导。

Duration Gap 久期差

Duration Gap = Macaulay Duration – investment horizon

Tips:上式不要减反了。

分享到