Statement of Comprehensive income 综合收益表

所有的影响到所有者权益的项目都要体现在综合收益表上。

Comprehensive income = Net Income + Other comprehensive Income

由上式可以看出,综合收益(CI)是包括净利润(NI)的,所以综合收益表包括了利润表和其他综合收益表。

在形式上,综合收益表有两种:

- 一张报表,记录影响所有者权益但不涉及与股东交易的项目

- 两张报表,一张利润表和一张综合收益报表(起始于利润表中的 profit)

Income Statement 利润表

利润表是一个时间段的概念。

Components and Format 利润表的组成结构

Income(收入) – Expenses(费用) = Net Income(净利润)

Income 收入

Income 包括:Revenue、Other Income 和 Gain。

- Revenue 指的是主营业务收入,如果有 rebates(返点)或者 discounts(折扣)的话要去除。

- Other Income 指的是其他业务收入。是指保留所有权,让渡使用权得到的钱。例如:收的租金、股息(也要看公司业务,资管公司收的股息就属于 Revenue)。Revenue 和 Other Income 这两项都是跟业务挂钩的。

- Gain 指的是利得,非业务带来的收入。它一定是买卖之间的价差(转让所有权)。比如买理财产品炒股票之类收益的。

拆分的目的是可以看出 Revenue 占 Income 的比重,可以看出公司的收入主要是主营业务带来的,还是不务正业炒股得来的。

Expense 费用

费用反映的是经济利益的流出,设备折旧、摊销等等。

Expense 包括:ordinary expenses、other expense、loss。

- ordinary expenses 指的是主营业务费用。

- other expense 指的是其他业务费用。 ordinary expenses 和 Other expense 这两项都是跟业务挂钩的。

- loss 指非业务带来的损失,与 gain 相对应,比如炒股票亏损。

费用可以按照 nature 和 function 进行分类。

Net Income 净利润

净利润会分成 Dividend declared(宣告红利) 和 \(\Delta\)Retained Earnings(留存收益变化值)。

只要红利宣告发放了,即使没有真实发放,也要记账。

现在会计记账的原则是“权责发生制”(而不是以前是“收付实现制”),只要权利义务发生(红利宣告发放),就要记账。

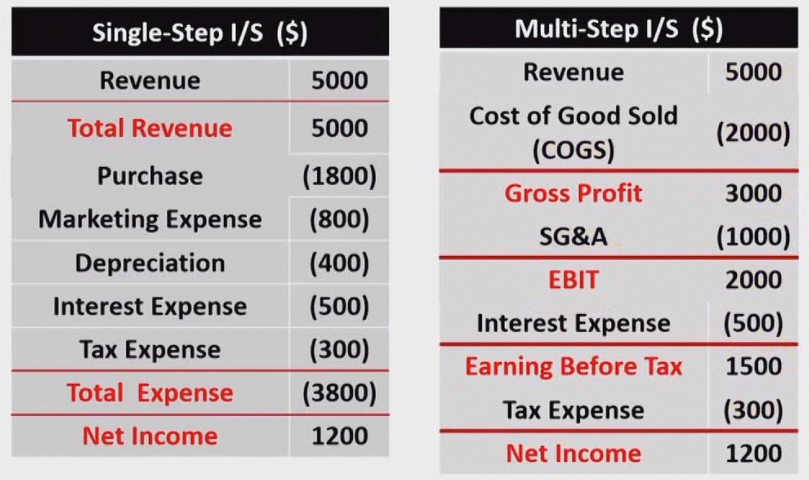

单步法 & 多步法

在实务中以及在 CFA 考试中,都是多步法,上图右图就是简化的多步法。

- COGS (Cost of Good Sold)销货成本或者营业成本(包含了设备的折旧费)

- Gross Profit 毛利润(收入减去销货成本)

- SG&A 营销费用和管理费用的总和(包含了打印机等的折旧费。中国是把营销费用和管理费用拆开的)

- Operating Expense 销货成本+营销费用+管理费用

- EBIT 息税前收益 (先扣利息,后扣税。利息的税盾作用)

- EBT 税基(这里扣掉的利息费用对应中国会计准则中的财务费用)

- Net Income 净利润

另外,上图左图是 by nature,右图是 by function。

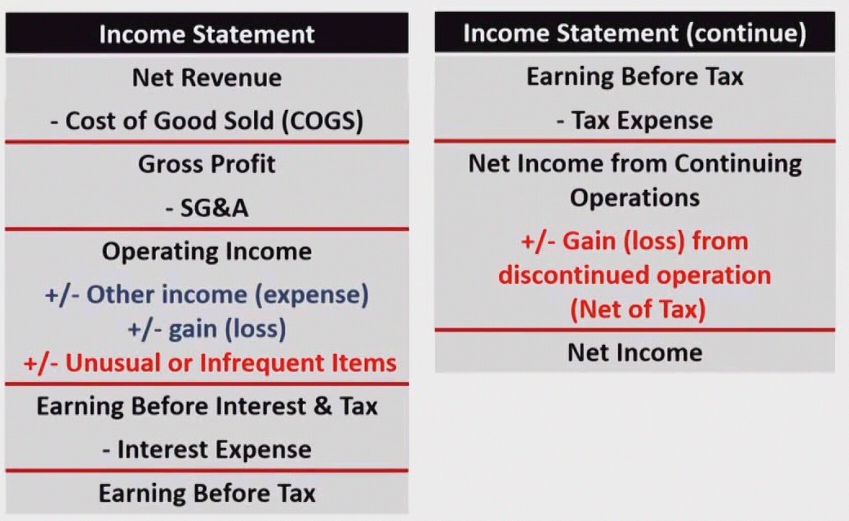

详细的多步法

- Unusual or Infrequent Items 是在税前列置的,包括

- impairments 资产减值

- Restucturing costs 资产重组损失

- Gain/Loss from the sale of assets 卖出某资产带来的利得或者损失

- Discontinued Operation 是税后列置,比如:某个分公司要停业,这是停业前最后一段时间的利得或者损失,后面就不会再记了。

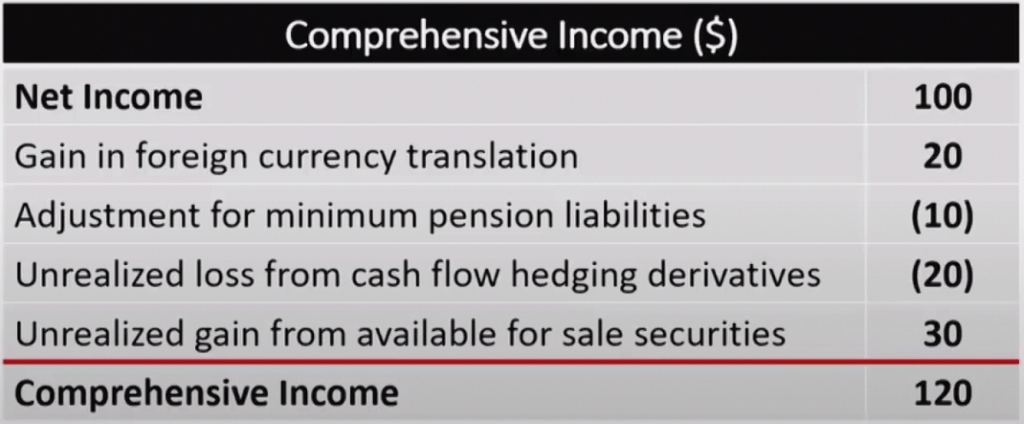

Other comprehensive Income 其他综合收益

可供出售金融资产增值,不进入利润表,而是带来《综合收益表》中的其他综合收益(OCI)增加。进而影响到《资产负债表》中的所有者权益中的累积综合收益(AOCI)增加。

- 货币汇兑的利得/损失

- 最低养老金负债调整(DB plan)

- 现金流套期衍生品带来的未实现损益(浮盈浮亏,公允价值会包含未实现损益的)

- 可供出售的资产带来的未实现损益(浮盈浮亏,公允价值会包含未实现损益的)

- 长期资产估值盈余(仅 IFRS)

例如:

分享到