互换主要有三种类型:利率互换(interest swap),权益互换(equity swap),货币互换(currency swap)。

定义

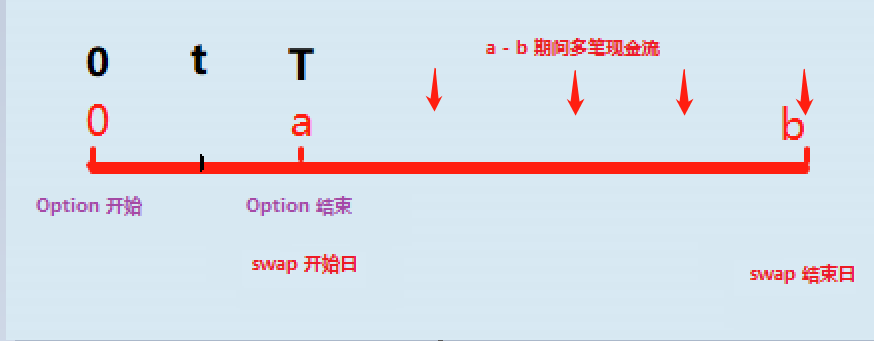

Swaption 互换期权是进入一个互换合约的期权。这里的互换合约就指利率互换。

对于互换期权,我们一般不说 call 和 put,而是说 payer swaption 和 receiver swaption。

Payer Swaption

权利的拥有方支付固定,收到浮动利率,支付固定利率。当基准利率上涨时,payer swaption 的价值就会上涨。

相当于 call option on floating rate,或者 put option on bond price。

对于 European payer swaption long position,有权利在期权到期日决定是否进入到一个互换合约当中成为固定利率的支付方,而它的对手方(European payer swaption short position)则有义务配合多方成为浮动利率的支付方。

Receiver Swaption

权利的拥有方收到固定,支付浮动利率,收到浮动利率。 当基准利率上涨时,receiver swaption 的价值就会上涨。

相当于 put option on floating rate,或者 call option on bond price。

对于 European receiver swaption long position,有权利在期权到期日决定是否进入到一个互换合约当中成为浮动利率的支付方,而它的对手方(European payer swaption short position)则有义务配合多方成为固定利率的支付方。

Underlying Asset

互换期权的标的资产是站在 0 时刻看 a – b 这段时间的 forward swap rate 远期互换利率。

Strike Price

在 0 时刻确定下来的 Strike Price 就是固定端的利率(fixed rate),而浮动端的利率的变动的。

如何决定是否行权呢?

在期权到期后,权利的拥有方用 0 时刻确定的 forward swap rate(也就是strike price),和 a 时刻看 a – b 期间的 swap rate作比较。

由于 payer swaption long position 受益于浮动利率上涨,所以在 a 时刻,如果 a – b 期间的 swap rate 比之前的 strike price 大,多方就会选择行权,否则就会选择放弃行权。

由于 receiver swaption long position 受益于浮动利率下跌,所以在 a 时刻,如果 a – b 期间的 swap rate 比之前的 strike price 小,多方就会选择行权,否则就会选择放弃行权。

利率上涨怎么办?

这里引申一个问题,如果预期未来利率会上涨,我都可以用到哪些金融工具进行投机呢?

- short bond

- swap :支付固定利率收浮动利率

- forwards:long FRA

- option:long call on float rate

- swaption:long payer swaption

swaption 就相当于给自己预留了一个窗口期 0 – a,虽然当下的预期是未来基准利率会上涨,但是如果在 a 这个时间节点仍有较大的不确定性,swaption 的窗口期就给了自己很大的回旋余地,可以进一步决定是否要进入后面的互换合约当中。