Yield to Maturity 持有至到期收益率

$$P_{0} = \sum_{i=1}^{n} \frac{PMT_{i}}{(1+YTM)^{i}} + \frac{Par}{(1+YTM)^{n}}$$

YTM,是投资者站在 0 时刻,对这笔投资的预期年化回报率。

注意,上式是从左向右计算的。是先有了债券的市场价格,进而计算 YTM。

YTM 是现金流的 internal rate of return(内涵回报率 IRR),反映了隐含的市场折现率。

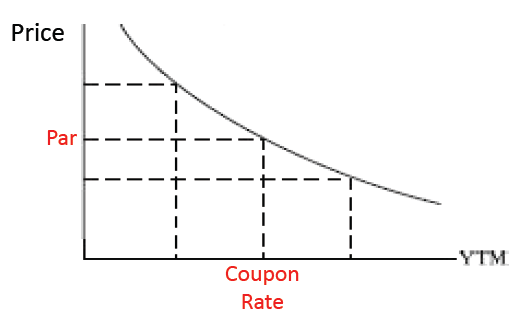

Bond Price and Yield 债券价格&收益率

债券价格和 YTM 呈反向关系,而且二者的图像关系一定是凸向原点的。

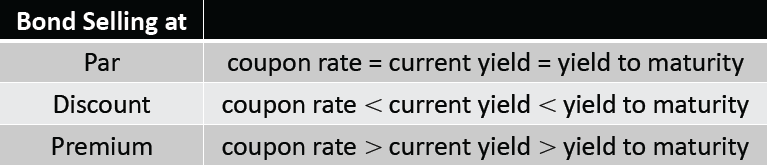

- At premium:coupon rate > YTM

- At par:coupon rate = YTM

- At discount:coupon rate < YTM

Tips from Accounting 会计记账角度看债券

站在会计的角度来看债券的 carrying value 账面价值:

期初摊余成本 + 本期计提的利息费用 – coupon = 期末摊余成本

本期计提的利息费用 = 起初摊余成本 * 实际利率

tips:这里的实际利率就是 YTM。

但是这有一个前提条件,就是 T=0。实际利率是在 T=0 的时候确定的用于会计记账的一个利率,确定下来就不会变了。但是YTM是在 T=0 时刻确定的一个预期收益率,未来 YTM 未必保持不变。

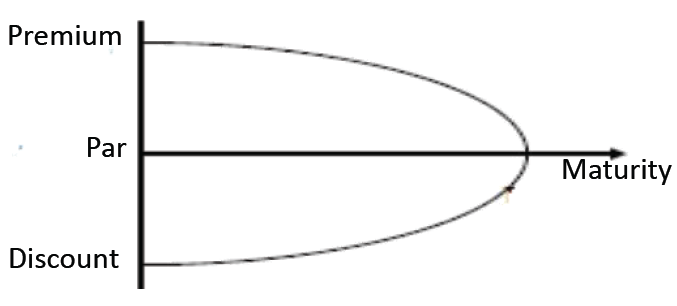

上图的轨迹,既是债券的账面价值,又是摊余成本,又是value。如果市场是公允的(不存在炒作),债券的一生就是确定的,轨迹如上图。但是如果市场存在炒作,那么只有起点和终点如上图,中间的轨迹就非常随机。

什么情况下,投资者的真实回报率等于 YTM 呢?

需要满足以下三个严格的假设:

- 发行方按时足额还本付息

- 投资者持有债券到期或者按照债券的账面价值卖掉

- 投资者能够把中间收到的 coupon payments 和 principal payments 按照 YTM 再投资出去

Sources of Return 债券投资回报的来源

- 约定的 coupon 和债券的 carrying value

- 收到的现金流的再投资收益

- 提前卖债券带来的潜在的 capital gains or losses

其中,capital gain or loss = sales price – carrying value。

Other Yield Measures 其他衡量收益率的方法

Yield Measures for Fixed-Rate Bonds 固息债券的回报率衡量

Yield 的衡量通常是 annualized (年化的)。

- 对于期限超过一年的债券,收益率通常是 compounded(复利的)

- 对于期限短于一年的,收益率通常是单利的

年化的方式有两种:

- BEY:bond equivalent yield 单利的方法进行年化

- 假设半年的收益率是 r,年化收益率就是 \(2\times r\)

- EAR:effective annual rate 复利的方法进行年化

- 假设半年的收益率是 r,年化收益率就是 \((1+r)^{2}-1\)

tips:CFA 考试中一般是用 BEY 的方法。

Street convention yield 华尔街惯例收益率报价法

不考虑周末和节假日的现金到账递延情况下,现金流的 IRR(假定 payments 都是在约定的日期支付的)。

True yield 真实回报率

考虑到周末和节假日带来的现金到账递延后,现金流的 IRR。

tips: Street convention yield >= True yield

Yield Measures for Floating-Rate Bonds 浮息债券的回报率衡量

浮息债券的 coupon rate 是在一个浮动的基准利率的基础上加减一个 quoted margin。

Coupon rate = reference rate +/- quoted margin

其中, quoted margin 叫报价价差。

Required margin / Discount margin 要求价差

Required margin 是指:在要求回报率基础上,减去 reference rate ,得到的就是要求价差。

Yield Measures for Money Market Instruments 货币市场工具的回报率衡量

Discount yield 折扣率/贴现率

通常用于 commercial paper(商业票据),T-bills(短期国库券)

Add-on yield 附加率

通常用于 LIBOR(伦敦同业拆借利率),bank CD rates(银行存单利率),Repo rates(回购利率)

tips:除非明确是在考一年期以内的货币市场工具,会区分 Discount yield 和 Add-on yield,其余都是用 Add-on yield 的处理方式。

Other Yield Measures 其他的回报率衡量

Current yield

$$ Current Yield=\frac{Coupon Payments}{Flat Price} $$

由上式,分子是全年的 coupon,分母是 flat price(债券的报价)。

tips:对于零息债券,它的 Current yield 就是零。

Simple yield

$$ Current Yield=\frac{Coupon Payments + Amortization}{Flat Price} $$

Simple yield 是在 Current yield 的基础上考虑到摊销,但是假定直线摊销。

tips:会计上真实的摊销是用实际利率法,图像是 pull to par 的,不是直线。

Yield to call (YTC)

假定 issuer 行使内嵌的赎回权利时,投资者的回报率。

Yield to first call

假定 issuer 在 first call date 行使内嵌的赎回权利时,投资者的回报率。

Yield to second call

假定 issuer 在 second call date 行使内嵌的赎回权利时,投资者的回报率。

Yield to worst

issuer 在所有可以行使内嵌的赎回权利的时间点行权时,给投资者的最低回报率。