作为一个trader,总有很多话想写给后面更加年轻的从业者。很多时候,我发现周围的很多交易者本身交易理念和交易体系有很大问题,对于交易本身也有很大的误读。所以计划写一个系列,去梳理我认为的交易世界常出现的误读,希望能让他们少走一些弯路。

“顺势而为”这句话听起来俨然是真理。很多人谈起这个话题会如数家珍反思。似乎每次亏钱都是犯了这个错误。殊不知每次亏钱,市场一定是向着不利于你的头寸方向运行的比较远,那么如果全都概括成因为逆势而为了,恐怕有些太笼统。

聊这个词之前我们要先明确顺势而为中的“势”是什么意思。趋势反转的起点算不算势?趋势的终点算不算势?趋势的中间算不算势?

有人可能会说,趋势的起点终点肯定不算,因为事先又不能够预判趋势的拐点和终结,中间当然算。那我请问,这所谓的不能预判是真的不能预判还是你个人不会预判?其实很多时候是后者。因为很多trader的交易依据本身就是从价格来的,而这样的假设本身还是要靠价格来印证正确与否。那这样的交易体系确实是没法预判的,毕竟价格不可猜。

但是如果像《大空头》中传人基金的Michael Burry一样,早早地在个人贷款还款数据中嗅到房地产衰败的迹象已经很严重,并且设计信用违约互换(CDS)交易策略,这是否算是提前于市场感知到趋势的末端和新趋势的起点呢?难道在他的基金回撤10%+的时候,你能说他的交易错了说他逆势而为吗?不能!因为他的“势”是房地产市场的兴盛与衰败,而你说的势大概是K线图反映出来的市场走势。这二者之间不见得是同步的,也就是市场出现了短暂的非理性定价。

笔者在之前的文章中曾经明确阐述过关于趋势交易的态度—-《价值投资与趋势交易》。如果你把高低点都在降低就叫下跌趋势,但是当你真正用程序去统计的时候却发现,这种形态出现后,反弹后继续下跌的概率,和向上反转的概率,以及宽幅或者窄幅震荡的概率其实是很分散的,并没有真的出现很大的分布上的差别。

但是我们都知道,趋势的进行中一定伴随着不断地顺着趋势方向不断创出新高或者新低。其实这就有点像充分条件和必要条件的区别。例如:长期盘整之后,每一次大幅拉升都会伴随均线发散,但是长期盘整之后,均线的发散并不意味着后面一定伴随大幅度的拉升,因为很可能继续盘整更长时间(均线不断地向上发散-黏合-向下发散-黏合)。大幅拉升是均线发散的充分但不必要条件。 同样地, “ 大趋势进行中“也是 “ 价格不断地顺着趋势方向不断创出新高或者新低”的充分但不必要条件(前者能推出后者,后者推不出前者)。

所以依据价格本身去定义“势”,我认为是个伪命题。但是我并不否认顺势而为本身。也就是说,并非顺势而为错了,而是这个词被很多人错误地理解了“势”。

美股与日本股市

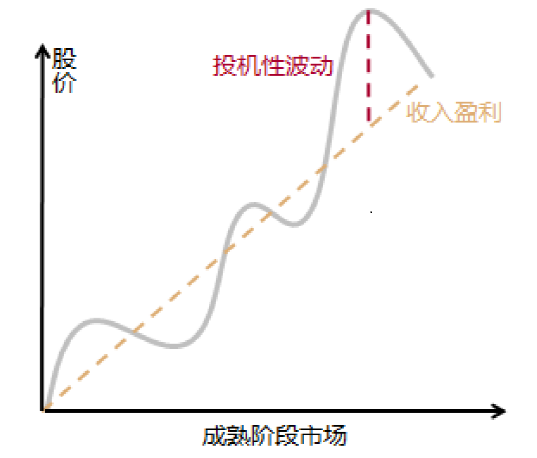

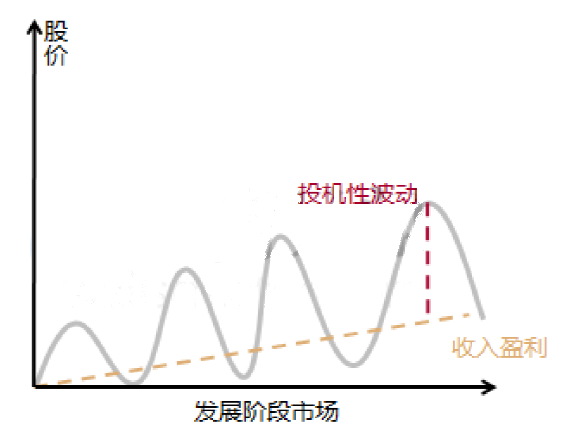

我很喜欢用股市去举例子。达里奥先生书中讲过,长期的经济增长靠的是增长率,短期却不一定,因为信贷带来了周期,周期有增长就有衰退。其实这两股力量反映在美国证券市场中就是一个长期斜率和高低波动率周期的组合。长期斜率就是长期经济增长带来的投资回报,也就是大势!而高低波动率交易本身就是风险偏好(杠杆率)的周期性波动。那么其实在区分势与非势,更应该搞清楚当下的企业的投资回报是多少?以及投资人的风险偏好怎么样?当下的牛市究竟是因为企业回报高?还是因为整个市场的参与者的风险偏好改善,融资成本降低了所以愿意更多地参与到市场当中?所以当你搞清楚这个问题的时候,你就会搞清楚美股的价格长牛和中国股市的暴涨暴跌之间究竟是哪里错位?下面两个图详细阐述了二者的差别以及各自主导的因素。

美国股市的主导因素主要是企业的长期投资回报,这个当然和制度,监管都密不可分。中间也会有很多投机性波动,但是你回过头去看全部都是上涨途中的小浪花。这就是长期斜率高所带来的结果。

中国股市的主导因素主要是市场参与者风险偏好的周期性变化,当融资成本降低,整体参与意愿就很强,融资配资炒股都出来了,这个时候大家思考的不再是这个公司值多少钱,而是买买买,反正我只要不是最后接盘的人就行,大家思考的更多是对手盘来接我的货,这个时候就是风险偏好带来的牛市,俗称“杠杆牛”。当每一轮牛市都是这种驱动因素的时候,也就难免出现杠杆消退时候出现的十年还在3000点的状态。

那么当我们知道了这个主导因素区别之后,当我想cover我的其他头寸风险的时候,或者是干脆想赚取投机性波动的钱的时候。只要这一轮科技革命带给美股的长期斜率不改,你的做空都是逆势!因为你想抓的是那波下跌的小浪花,潮水退去,多头一定会把这里的失地全部收回来并且创出新高的。那么这个时候如何不逆势,并且还能hedge权益类的风险呢?选择日本的东证指数(TOPIX)。

我们看到从90年代开始,日本股市已经沦为了全球资本流动的对标物,原因在于你的货币已经成为了融资货币,大家投资各种资产,更多是考虑把日元作为融资货币,所以它对于投机性资金的流动会更加敏感,而对日本企业的投资回报就相对不敏感,这是日本长期的货币政策所带来的特点。

所以这样一拆分,我们就很容易发现,如果选择做多波动率,其实是押注市场风险偏好收缩,杠杆率降低带来的资产价格大幅波动。这时候直接做空标普或者道琼斯显然是逆势,而做空日本的东京证券指数或者日经指数阻力显然就小很多。如果选择做空波动率,也就是享受经济增长带来的企业投资回报,那么标普或者道琼斯则成了更优选项。

这才是在分析透价格背后的东西之后,所应该顺的“势”。