现金流量表是时间段的概念。

现金流量表的原则是收付实现制,必须收到现金流入流出才能记账。

只有现金流量表是收付实现制!除了现金流量表以外的其他三张表都是权责发生制。

现金流量表分为三部分,三部分分别编制,然后再合成一张现金流量表。

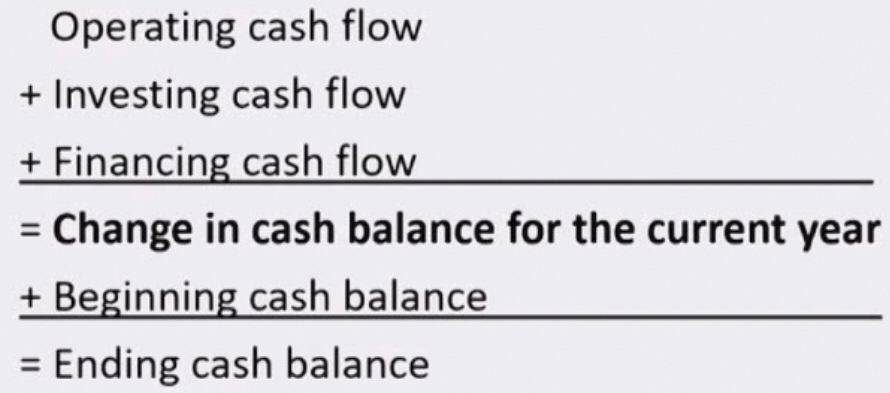

- CFO(Cash flow from operating activities) 经营性现金流

- CFI(Cash flow from investing activities) 投资性现金流

- CFF(Cash flow from financing activities) 融资性现金流

三类现金流合起来得到现金流量变动(change in cash balance),这个值加上 Beginning cash balance 就得到 Ending cash balance。这样就和两张资产负债表里的现金建立了联系。

现金流量表的组成

下面的内容主要是站在美国会计准则的角度。

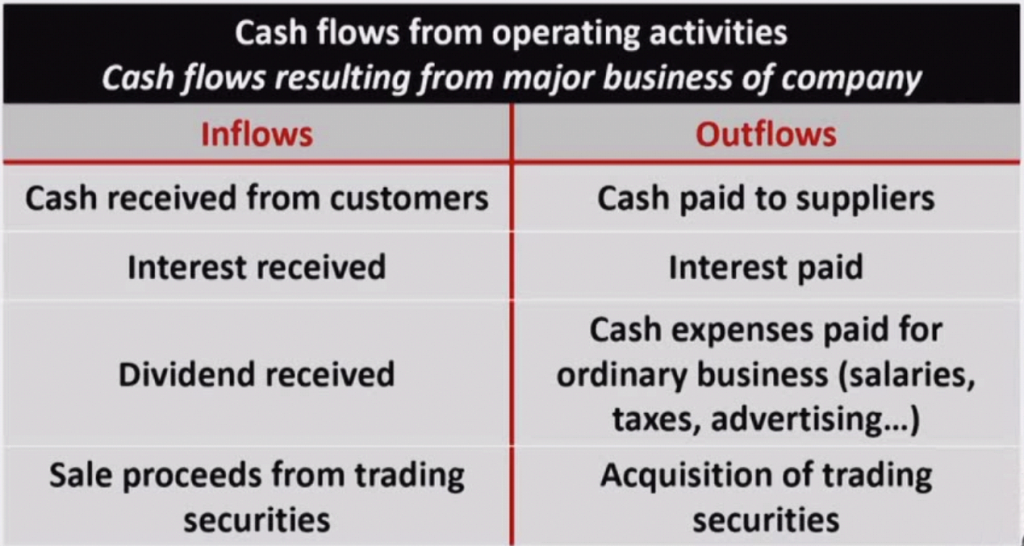

Cash flow from operating activities (CFO)

CFO 包括企业的 day-to-day activities 产生的现金流。

GAAP 美国会计准则下的经营性现金流定义:

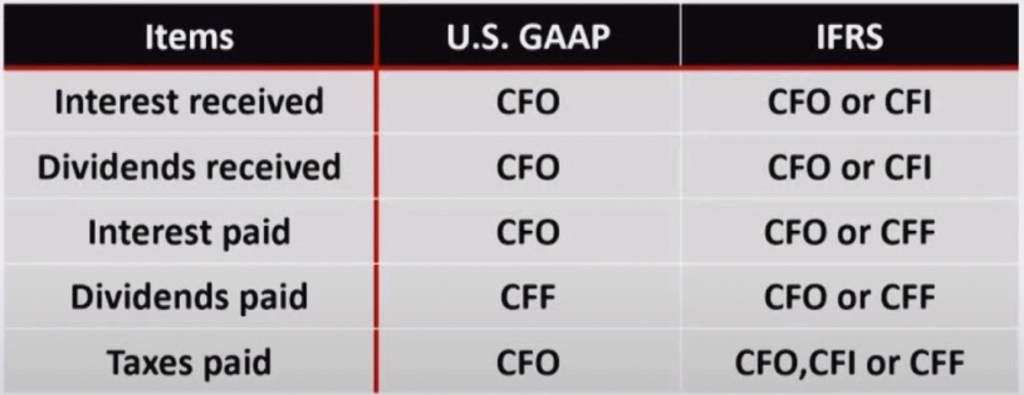

美国会计准则强行规定:收到的利息和收到的红利都归到 CFO 流入。付出的利息是 CFO 流出,付出的红利是 CFF 流出。卖出和买入交易性金融资产是算在 CFO 中的。

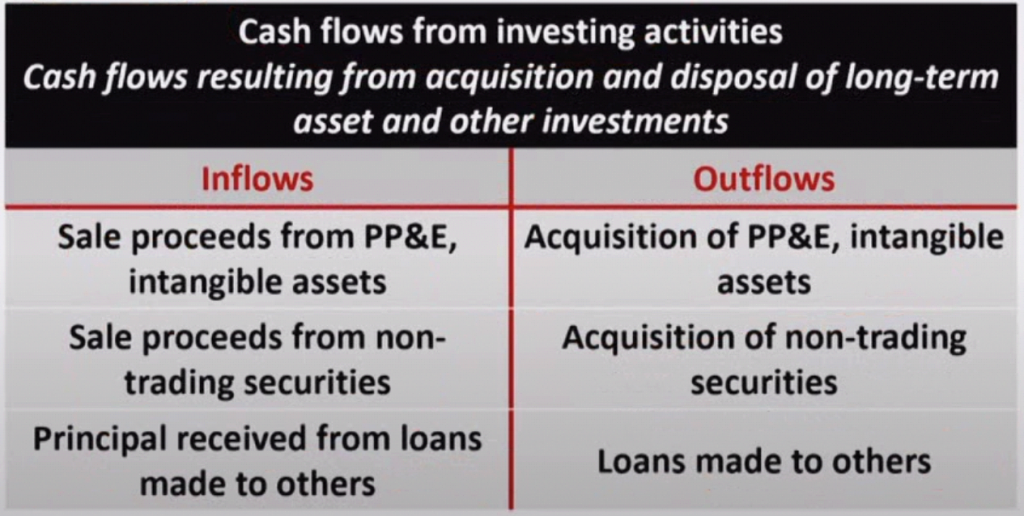

Cash flow from investing activities (CFI)

CFI 包括企业买卖的长期固定资产(PP&E)或者无形资产(intangible assets),或者其他长期的投资,或者借出钱给别人&收回借出的本金。

注意:短期交易性目的的投资,以及买入现金及现金等价物不算 CFI ,而是算在 CFO 里面的。

GAAP 美国会计准则下的投资性现金流定义:

Loans made to others 把钱借出给别人是 CFI 流出,Principal received from loans made to others 把借给别人的钱收回来是 CFI 流入。

注意:A 向 B 借钱(融资),B 购买 A 的股票或者债券。钱从 B 到 A,这对 A 来说是 融资性现金流入,对 B 来说是投资性现金流出。当 A 把钱还给 B 的时候, 对 A 来说是 融资性现金流出,对 B 来说是投资性现金流入。

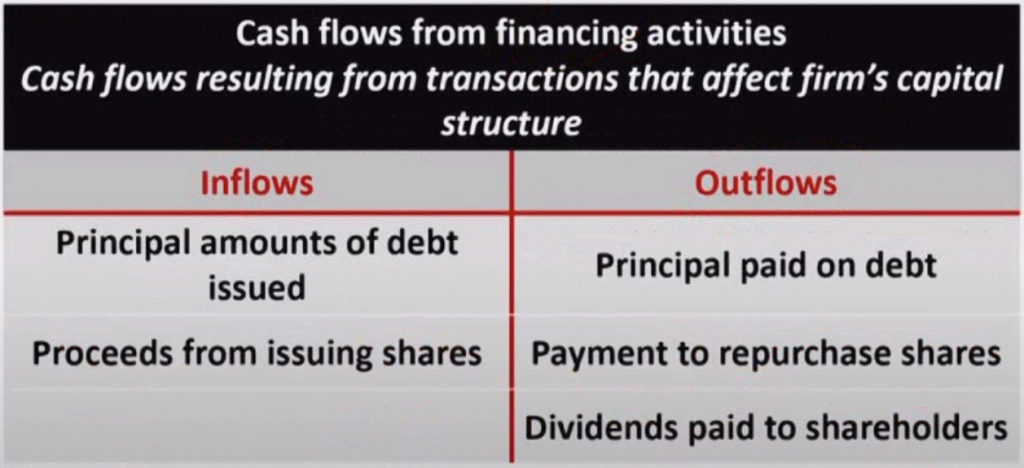

Cash flow from financing activities (CFF)

CFF 包括企业的融资(obtaining capital)和偿还融资(repaying capital)。

GAAP 美国会计准则下的融资性现金流定义:

发行债券和偿还债务对应 CFF 的流入和流出。

发行股票和回购股票对应 CFF 的流入和流出。

付出的红利是 CFF 流出。

GAAP & IFRS 现金流量两种会计准则下的对比

IFRS 下,企业是有选择权的,有了选择权就会带来一个问题,企业为了把 CFO 做的好看一点,就会倾向于把流入的项目记到 CFO 里面,流出的项目记到 CFI/CFF 里面。为了解决这个问题,IFRS 要求企业在选定之后就不能轻易改变了。

CFO 经营性现金流的计算

直接法

直接法是从 income statement (利润表)顶端开始,确认每一笔现金的流入流出得到(直接法就是记流水账)。

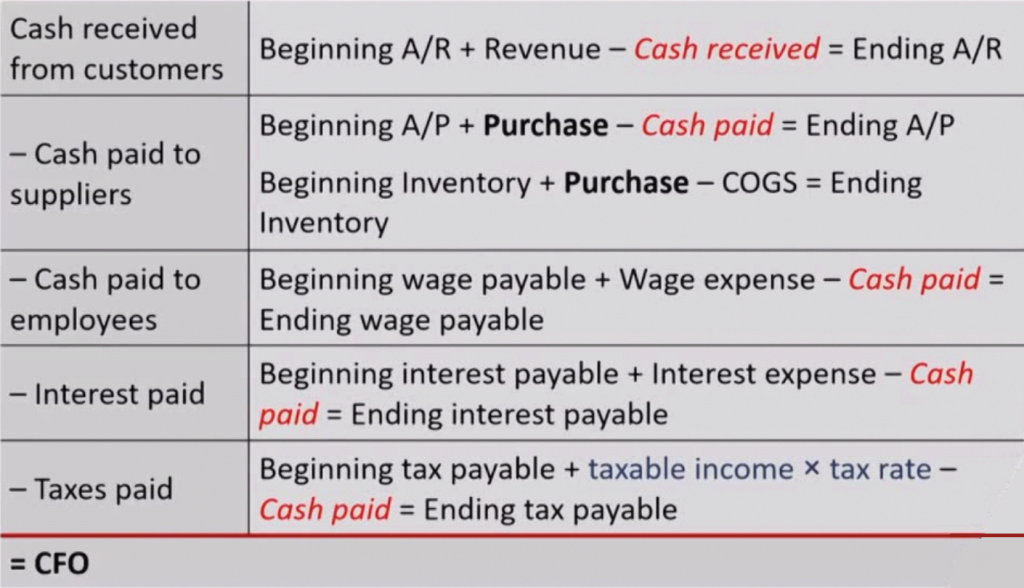

其中,第一列为计算 CFO 的每一项,对应第二列为计算方法(图中要计算的项为红色)。

- A/R 代表 Accounts Receivable 应收账款

- A/P 代表 Accountss Payable 应付账款

计算方法种用到了 BASE 法则,Beginning 代表期初状态,Add 代表增加额,Substract 代表扣除额,Ending 代表期末状态。即:

$$ B + A – S = E $$

Cash received from customers 收到客户的现金

期初的应收账款 + 当期的主营业务收入 – 收到的现金 = 期末的应收账款

由上式,可以通过资产负债表中的期初与期末的应收账款(Accounts Receivable),和利润表中的当期主营业务收入(Revenue),把收到的来自客户的现金计算出来。

Cash paid to suppliers 付给供应商的现金

期初的应付账款 + 当期采购的金额(Purchase) – 付出的现金 = 期末的应付账款

Purchase 是一个中间变量,但不是利润表上的会计科目,需要用下式推算出来。

tips:当存货被卖掉的时候,就会从资产负债表中的 Inventory 变成利润表中的 COGS 销货成本,所以 COGS 也就是本期出库卖掉的存货。

期初的存货 + 当期采购的金额(Purchase) – 当期出库卖掉的存货(COGS) = 期末的存货

由上式可以计算出当期采购的金额(Purchase),进而得到付给供应商的现金

Cash paid to employees 付给员工的现金

期初的应付工资 + 本期工资费用 – 付出的现金 = 期末的应付工资

由上式,可以通过资产负债表中的期初与期末的应付工资(Wage payable),和利润表中的当期工资费用(Wage expense),把付出的现金计算出来。

Interest paid 支付给债权人的利息

期初的应付利息 + 本期的利息费用 – 付出的现金 = 期末的应付利息

由上式,可以通过资产负债表中的期初与期末的应付利息(Interest payable),和利润表中的当期利息费用(Interest expense),把付出的现金计算出来。

Taxes paid 支付给税务机关的现金

期初的应付税款 + 应税收入*税率 – 付出的现金 = 期末的应付税款

这里要注意利润表上的所得税费用,和纳税申报表中的企业的应纳所得税的区别。前者的依据是会计准则,后者是根据税法。税务机关更关心的是后者,而不是你财务报表上的所得税费用。

例如:买国债得到的利息收入,实际上交税过程中,国债利息是免税的。因为环保等问题被行政罚款,在利润表中行政罚款是作为费用在税前列置的,但实际交税过程中,行政罚款是不可以抵税的。所以 利润表上的所得税费用,和纳税申报表中的企业的应纳所得税 是有可能产生差异的。

$$所得税费用 = 应纳所得税 + \Delta DTL – \Delta DTA$$

DTL 是递延所得税负债,DTA 是递延所得税资产。

间接法

间接法是从 income statement(利润表)底部的净利润(NI)开始,做必要的调整得到(与极润表建立勾稽关系)。

Non Cash Charge 非现金支出

Deprecation 折旧

在利润表中,折旧( depreciation )在 COGS 或者 SG&A 中已经扣除了,所以调整的时候,从净利润 NI 中要把这部分折旧加回去。CFA 考试中基本只会出现折旧。

Amortization 摊销

无形资产的摊销也会使净利润变小,所以调整的时候要加回去。

DTL & DTA 递延所得税负债&递延所得税资产

由于:

$$所得税费用 = 应纳所得税 + \Delta DTL – \Delta DTA$$

递延所得税负债的增加会使得所得税费用增加,导致净利润 NI 减小,所以调整的时候要把 \(\Delta DTL\) 加回去,同理把 \(\Delta DTA\) 减掉。

Non operating items 非经营项

投资性活动或者融资性活动带来的利得 / 损失,在计算 CFO 的时候,也是需要去掉的。

其中最典型的就是:资产处置损益。例如:卖掉长期资产多卖,赚了。

Increase in current asset accounts 非现金部分的流动资产的增加

这里是假定,影响到经营性现金流的,只有流动资产(和流动负债)的变动。

比如:应收账款 和 存货。

应收账款增加,说明这部分净利润的增加,并没有收到现金,所以计算 CFO 的时候,在 NI 的基础上要把这部分减掉。

存货增加,不影响净利润,但是却要花现金购买原材料,所以计算 CFO 的时候,也要在 NI 的基础上把存货增加的部分减掉。

Increase in current liability accounts 非现金部分的流动负债的增加

比如:应付账款(Accounts payable)和应付所得税(Tax payable)。

应付账款增加(不影响 NI),留下的现金流是变多的。所以计算 CFO 的时候,要在 NI 的基础上把这部分加回去。

另外,一年内到期的长期负债,是被归类为流动负债的,但是并不影响 CFO,因为是跟融资活动相关。

CFI 投资性现金流的计算

投资性现金流主要涉及到 long-lived assets(长期资产,包括 PP&E 和 intangible assets)和 non-trading securities(非交易性金融资产)的两类处置。

CFI 的直接法计算比较复杂,这里先 pass 占个位置,后面再补充。

CFF 融资性现金流的计算

直接法计算 CFF 主要考虑以下两部分:

- 发债发股,和还债回购股,都属于 CFF。

- 红利发放,属于 CFF。

Dividend paid 红利支付

期初应付红利 + 当期宣告红利 – 支付的现金 = 期末应付红利

期初的留存收益 + 净利润 – 当期宣告红利 = 期末留存收益