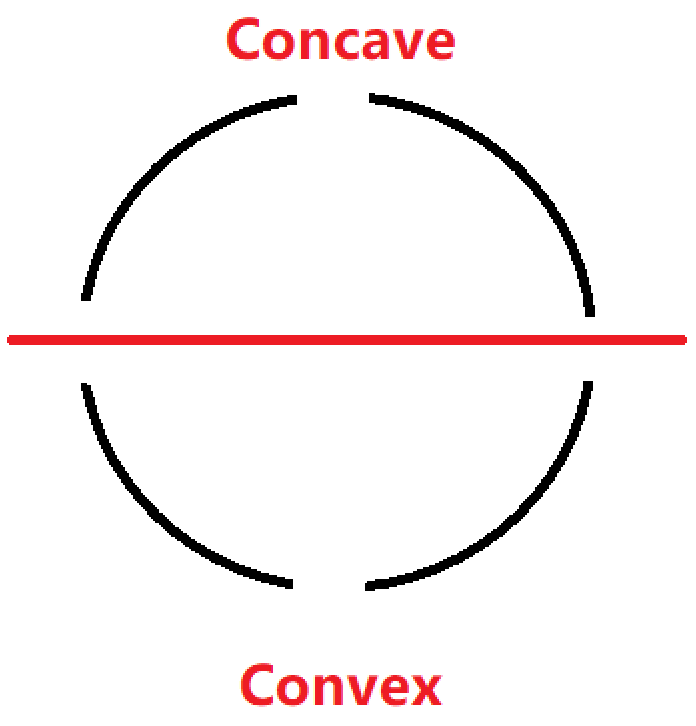

Convex & Concave 凸&凹

首先要明确一个区分,Convex(凸)和 Concave(凹)。

Convex 是指二阶导数大于零的。

Concave,也叫 Negative Convex, 是指二阶导数小于零的。也可以通过下图做简单的记忆:

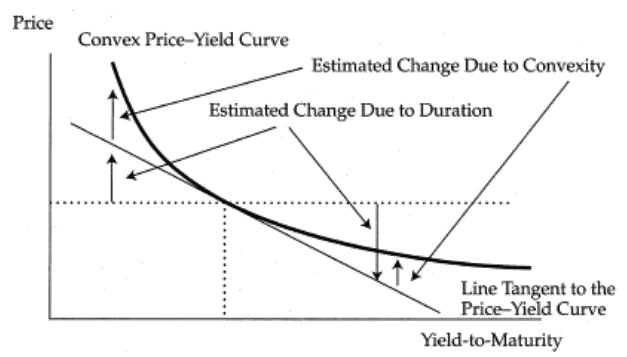

凸度的定义&应用

久期是当利率变动时,对债券价格进行线性估计。但是真实的债券价格-YTM图像是 Convex 的。那么,这条曲线越弯曲,用久期估算的误差就越大,就越迫切地需要用凸度来进行修正。

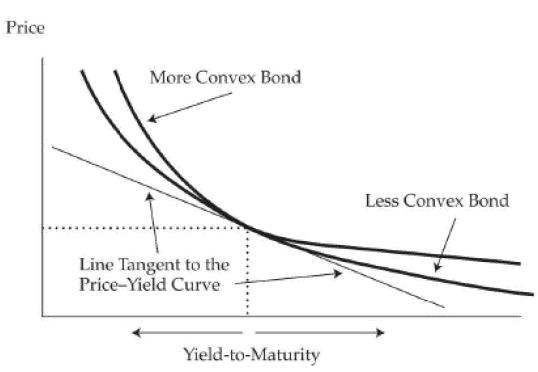

买凸度大的债券好还是买凸度小的债券好呢?

站在投资者的角度,买凸度大的债券是有利的。因为当利率上升,债券价格跌的少;当利率下降,债券价格涨的多。

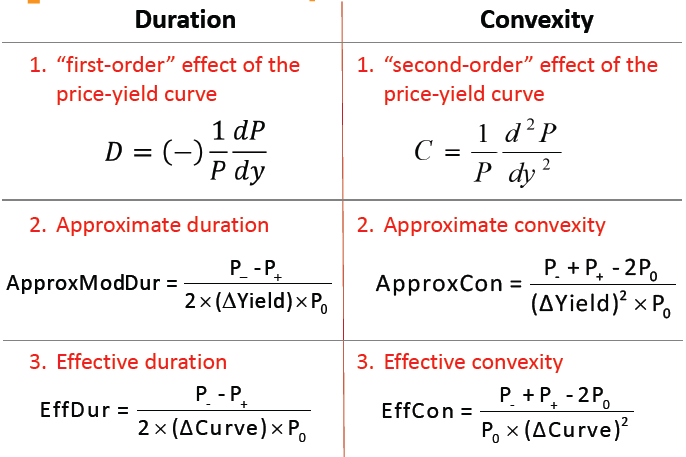

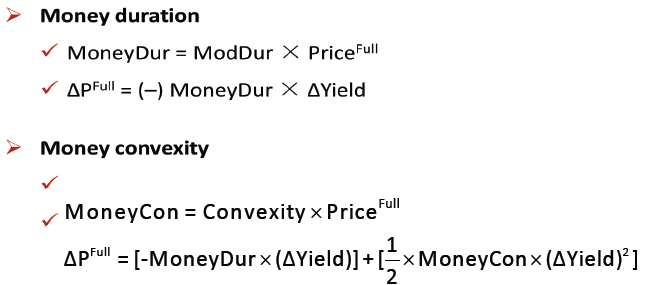

久期&凸度计算公式

第一组是定义式,第二组是利率点变动,第三组是利率曲线变动。公式要记住。

在原有的修正久期对债券价格进行估计的公式基础上,我们引入凸度,对其进一步修正,让结果更接近,但是仍然是约等号,因为泰勒展开式后面有无穷项,这里只是引入了二阶项。

下式就是加上了凸度调整之后的公式,务必要记住:

$$ \frac{\Delta P}{P} \approx [- ModDur \times \Delta r] + [\frac{1}{2} \times Con \times (\Delta r)^{2}] $$

企业债券的 YTM 可以看成是一个政府债券 benchmark 收益率的基础上,加一个 spread 基差。这个基差与两个因素有关:一个是信用风险,一个是流动性风险。如果假设 benchmark 不变的话,上式可以变换成下式:

$$ \frac{\Delta P}{P} \approx [- ModDur \times \Delta Spread] + [\frac{1}{2} \times Con \times (\Delta Spread)^{2}] $$

Money duration & Money convexity

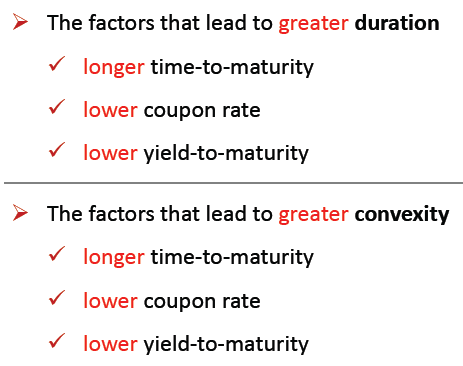

影响久期和凸度的因素

如果两个债券的久期是一样的,现金流分散程度越大,它的凸度越大。

所以,相同久期下,bullet bond 凸度小。

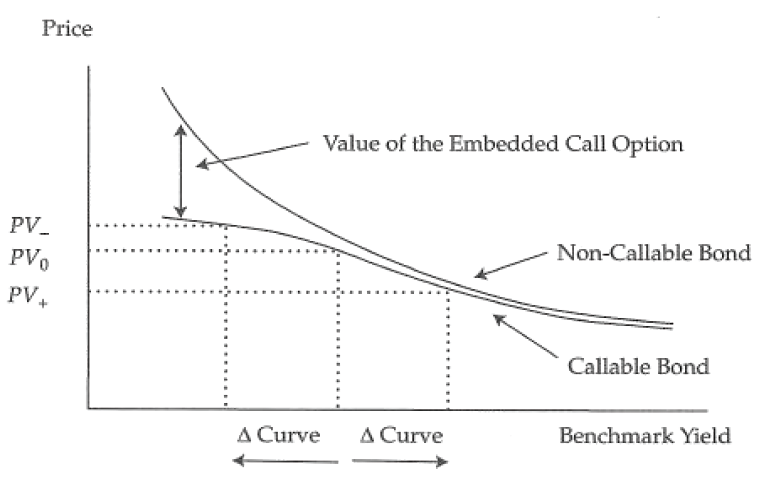

Callable Bond & Putable Bond

Callable Bond

Callable Bond 有效久期比 普通债券更低。因为当利率比较低的时候,前者的 expected life 更短一点,呈现 negative convexity(concavity) 负凸性。

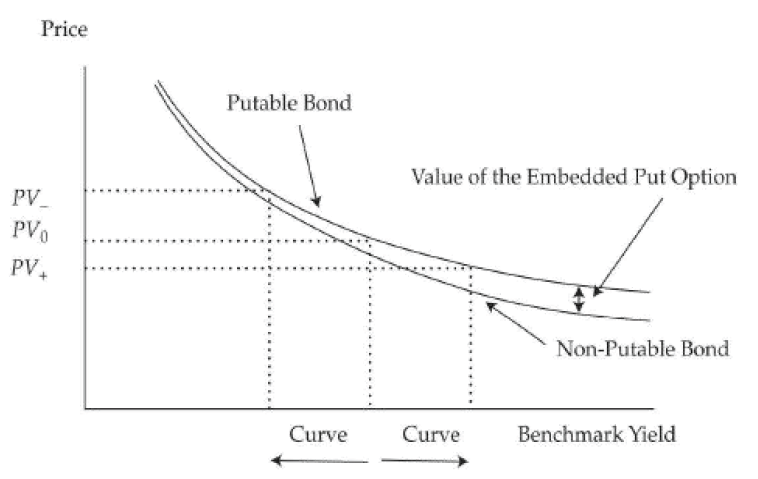

Putable Bond

Putable Bond 有效久期比 普通债券更低。因为当利率比较高的时候,前者的 expected life 更短一点,呈现更高的凸性。