CFA 教材中的信用分析,分为 Credit Risk 和 Credit-related risk。

Credit Risk 信用风险

Expected loss = Default probability × Loss severity

- Default probability 是指债务人违约的概率

- Loss severity /Loss given default 是指如果违约,损失的百分比

- Loss severity = 1 – Recovery rate 回收率

Credit-related risk 信用相关的风险

Spread risk 是指相对于无违约风险的债券(如:US Treasury bonds)的收益率溢价。

Yield spread = Credit spread + Liquidity premium

- Credit migration risk / downgrade risk 信用恶化风险/信用评级下调风险

- Market liquidity risk 流动性风险

影响 Yield spread 的因素:

- Credit cycle 信用周期(信用扩张期/信用紧缩期)

- Broader economic conditions 宏观经济环境

- Financial market performance overall, including equities 整体金融市场的表现

- Broker-dealers’ willingness to provide sufficient capital for market making 做市商用足够的资本进行做市的意愿

- General market supply and demand

Seniority Ranking 是指债券支付的顺序:

- First Lien Loan 有钱最先还这一级

- Senior Secured debt

- Senior Unsecured debt

- Senior Subordinated debt

- Subordinated debt

- Junior Subordinated debt

在实务当中,实际的清偿未必如上面的顺序。如果公司进行了重组,所有的相关方都要进行投票表决。不断的谈判需要时间和成本。为了避免这部分成本和不确定性,索赔方可能有动机进行妥协和让步。

Pari Passu原则:

在同一层级中的,索赔人的地位是对等的,处理和对待是一样的。例如:两个债务人买的都是 Senior Unsecured debt,索赔的时候是按照出资额同等对待的,不看剩余时间等其他因素。

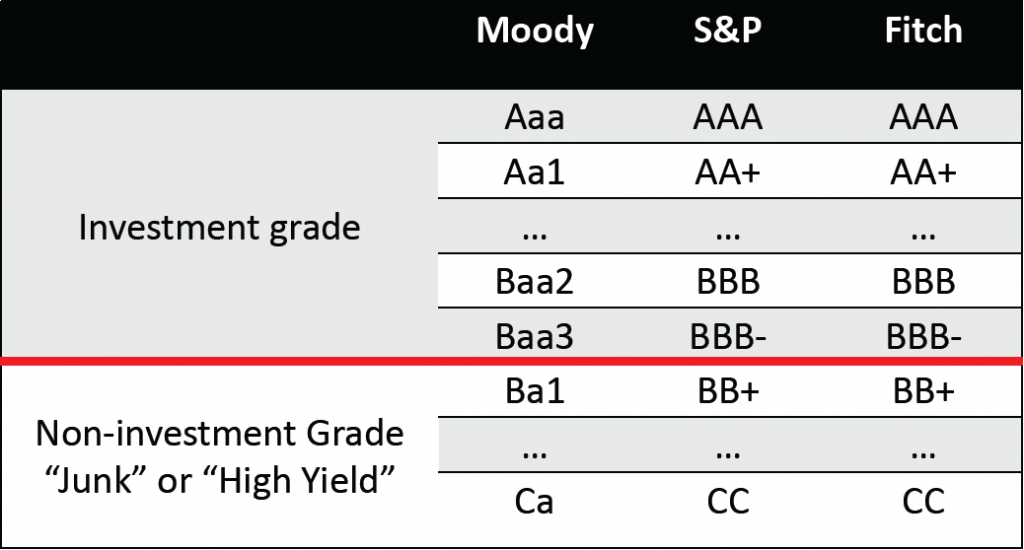

Credit Rating 信用评级

上图红线是投资级和投机级的分水岭。

如果评级下调,是跨过了这条分水岭,市场的价格反应会比不跨分水岭的反应更强。

如何对 Moody 和 S&P 的评级作比较

由于 Moody 和 S&P 的评级标法不一样,可以通过一下三步进行比较:

- 看首字母:A > B > C > D

- 看字母个数:3个字母 > 2个字母 > 1个字母

- 看如下一一对应关系:

- Moody的标法有数字:1 > 2 > 3,

- S&P 和 Fitch的标法有正负号:+ >无符号 > –

评级机构通常会给出 issuer rating(发行人评级)和 issue rating(债项评级)。

- issuer rating 反映的是债券发行人的整体信用状况

- issue rating 既反映债券发行人的信用状况,又反映债券本身结构(清偿顺序,有没有抵押……)

Notching 评级的微调

债项的评级通常是在 issuer rating 基础上进行微调。 issuer rating 通常会适用于Senior Unsecured debt。

Risk in relying on agency ratings 过渡依赖评级的风险

- Credit ratings can be very dynamic 信用评级会动态调整

- Rating agencies are not infallible 机构本身有道德风险,未必公正客观

- Other types of so-called idiosyncratic or event risk are difficult to capture in ratings 有些特殊的事件风险未必在评级机构的财务模型当中

- Ratings tend to lag market pricing of credit 评级通常是滞后的

Cross Default Provision 交叉违约条款

如果一个发行方发了多个债券,对其中一个债券进行了违约,对其他债券没有违约。如果其他债券有交叉违约条款,其他债券的债权人有权利视同其已经违约,要求债务人提前还款。

General Principles of Credit Analysis 信用分析的一般方法

Capacity 还款能力

还款能力是第一还款来源。

- Industry structure 行业结构 – Porter’s five forces model 波特五力模型

- Industry fundamentals 行业基本面

- Company fundamentals 公司基本面

- Competitive position 公司的核心竞争力

- Track record / Operating history 过去经营历史

- Management’s strategy and execution 管理层的战略和执行能力

- Ratios and ratio analysis 比率分析

- 盈利和现金流指标(EBIT,EBITDA)

- 杠杆率指标(debt/capital,debt/EBITDA)

- 覆盖率指标(能还钱的部分/所需要还的部分,如:EBITDA/interest,EBIT/interest)

Collateral 抵押物

抵押物是第二还款来源。只有当违约概率升高到足够的水平,才去分析抵押物的价值和流动性。抵押物要足值,且流动性要好。

其他需要考虑的因素:

- 无形资产

- 抵押物折旧

- 股权质押(盯市,流动性)

Covenants 条款

债券如果有一些 strong covenants,会极大地保护债权人。

Character 管理层的质量

- 评价管理策略

- 管理层过去的策略,特别是管理人知否导致过去公司的破产重组

- 会计政策和税收政策

- 管理人过去没有欺诈或者不良记录

- 过去对债权人是怎样对待的

Credit Analysis for Specific Bonds 特定债券的信用分析

High Yield Debt, 要更关注第二还款来源,抵押物是否足值,其流动性如何。由于 High Yield Debt 风险过高,可能要用 Equity-like approach 权益的分析方法来进行分析。

Sovereign Debt 国库券,一般要看国家的还款能力和还款意愿。国债如果用外币发行,信用风险会比用本币发行的风险更高。因为不能够通过印钞票来还款。国债的信用分析要关注:

- 政治体制和经纪状况,例如:政治风险,经济结构……

- 政策的灵活程度和表现,例如:外部流动性,外汇储备,财政政策和货币政策是否灵活修改,现有的债务负担……

Municipal Debt 地方政府债券,一般分 general obligation(GO) bonds 和 revenue bonds。后者的风险会比前者高。

- GO bonds:是以地方政府信用作为担保的,地方政府的税收作为还款来源

- Revenue bonds:是为了特定项目进行融资,例如修路修机场等