这一篇我们要将三种估值方法,前两种属于绝对估值法,第三种属于相对估值法。

DCF 是考虑公司的未来进行估值,而 Asset -based Valuation Model 则是利用公司当下的资产负债进行估值。

Discounted Cash Flow Model 现金流折现模型

DCF 模型是将未来的现金流进行折现,这里的 CF 分为两种,一种是 dividend,另一种是 FCF(自由现金流)。

这一节,会按照下面的结构进行讲解:

- DCF

- Dividend 股利

- DDM:Dividend Discount Model

- GGM:Gorden Growth Model

- two-stage DDM model 两个阶段的 DDM 模型

- FCF 自由现金流

- FCFF

- FCFE

- Dividend 股利

Dividend

Dividend 分为普通的现金股利和特殊股利。普通的现金股利是固定时间派发的,每个季度 / 每半年 / 每年进行派发。Special /Extra dividends 特别股利则不是按照固定时间进行派发,例如:三十周年进行派发。

Stock dividend 是指赠与额外的股份。一般分为 stock split(拆股) 和 reverse stock split(并股)。

Share repurchase 股份回购,上市公司把现金从账上拿出来在市场上回购股票。

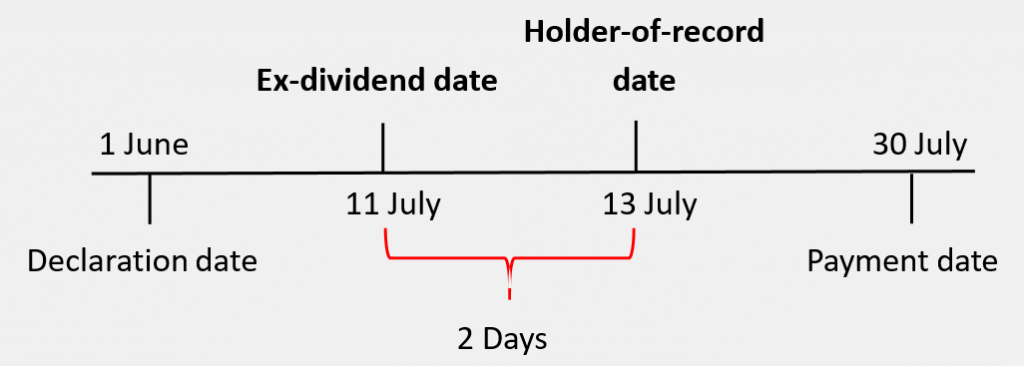

Declaration date:股利宣告日

Ex-dividend date(ex-date):除权日,当天把 dividend 从股价中去除

Holder-of-record date:股权登记日

Tips:上图是美国的情况,除权日在前,登记日在后,中间差 2 Days,是因为美国的登记是 T+3 的。

实际上现在已经改成 T+2了,只是 CFA 教材相对滞后。

中国是登记日在前,除权日在后。

DDM( Dividend Discount Model )股利折现模型

$$V_{0} = \sum_{t=1}^{\infty}\frac{D_{t}}{(1+r)^{t}}$$

其中,r 是股东期望的回报率。

GGM(Gorden Growth Model )戈登增长模型

GGM 假设股利是按照一个固定的比率增长的。第一年的股利是 \(D_{0}\),后面的股利依次是 \(D_{0}*(1+g)\)、 \(D_{0}*(1+g)^{2}\)……

因此:

$$V_{0} = \frac{D_{0}*(1+g)}{(1+r)} + \frac{D_{0}*(1+g)^{2}}{(1+r)^{2}} + …… + \frac{D_{0}*(1+g)^{n}}{(1+r)^{n}} $$

进而得到戈登增长模型公式:

$$V_{0} = \frac{D_{1}}{r-g} = \frac{D_{0}*(1+g)}{r-g}$$

Tips:这里有另外一个假设:g<r。也即:公司的增长速度一定是小于股东要求的回报率的。否则这个公司价值就会趋于无穷大。

$$g = Retention Rate * ROE$$

上式 ROE 反映了公司开源的能力, Retention Rate 反映了公司节流的能力。

Earnings retention rate = 1 – dividend payout ratio = Retained Earning / NI

Tps:上述是建立在 clean surplus 的假设,假设 \(\Delta IC\) 和 \(\Delta OCI\) 都为 0。因此 \(\Delta Equity = \Delta RE\)

Valuation of Preferred Stocks 优先股的估值

优先股每一期的股利是固定的,所以 g=0。因此 GGM 模型下,优先股的股指公式:

$$V_{0} = \frac{D}{r}$$

GGM 适用于增长率比较稳定的市场,例如发达国家成熟阶段的公司,而不是新兴市场公司或者对经济周期敏感的公司。

GGM 是假设股利的整个增长速度一直保持不变,整个是同一个 stage。

Two-stage DDM Model

Two-stage DDM model 是假设公司经历两个发展阶段(两段的增速仍是固定的),第一阶段的增速 \(g_{h}\) 较快,第二阶段的增速 \(g_{l}\) 较慢。

$$V_{0} = \sum_{t=1}^{n}\frac{D_{0}*(1+g_{h})^{t}}{(1+r)^{t}} + \frac{V_{n}}{(1+r)^{n}}$$

其中,\(V_{n}\) 是指第 n 期的价值,也是从 \(g_{h}\) 到 \(g_{l}\) 的转折点。

$$V_{n} = \frac{D_{n+1}}{r-g_{l}}$$

FCF 自由现金流

FCFF( Free Cash Flow for the Firm)Valuation Model 公司自由现金流估值模型

公司的资产是同时来源于债权人和股东的(来自债权融资或者股权融资),所以 FCFF 是归属于债权人和股东的。那么 FCFF 向前折现得到的公司价值,这里折现率应该取 WACC(债权人和股东要求的回报率的加权平均)。

FCFE (Free Cash Flow to Equity )Valuation Model 股权自由现金流估值模型

FCFE 衡量的是股利的支付能力。FCFE 是大股东能够支配的现金流,大股东召开股东大会来决定要不要发股利。

FCFE 更适用于无股利支付的股票。

FCFE = CFO –Fixed Capital Investments + Net borrowing

CFO(cash flow from operations) = net income + non-cash expenses – investment in working capital

$$V_{0} = \sum_{t=1}^{\infty}\frac{FCFE_{t}}{(1+r)^{t}}$$

Asset -based Valuation Model

DCF 模型是基于公司永续经营的假设的,而 Asset -based Valuation Model 则是假设公司没有未来,现在就清算。因此,Asset -based Valuation Model 计算的更加保守,算出来的价值会更低。

Asset -based Valuation Model 通常适用于这样的公司:

- 拥有较多短期的有形资产

- 资产有清晰的市场价值,例如:持有较多金融资产的金融类公司

- 公司要停止运营即将清算的

下面这样的公司通常是不适合用 Asset -based Valuation Model 的:

- 拥有较多不太容易确定 Market Value 的资产的公司

- 资产和负债的 Faire Value 和 Book Value 差距比较大的公司

- 这种方法一般会低估公司的价值,给出的是 floor value。重要的无形资产。例如商誉不会显示在资产负债表上。

- 极度通货膨胀的环境,这个方法是不适用的(Asset 的价值是不稳定的)。

Multiplier Model(Market multiple Model)

P/E 市盈率

市盈率 P/E= Price / EPS

注意:

分子上的 Price,如果用市场价格,就是普通的 P/E;如果用估值模型算出的 IV,那么算出来的市盈率叫 Justified P/E。

分母上的 EPS,如果用过去的 EPS 来计算,叫做 trailing P/E;如果用未来的 EPS 来计算,叫做 leading P/E。

Tips:如果题目说的是 justified trailing P/E,说明分子用的是估值模型算出的 IV,分母用的是过去的 EPS。

$$Justified trailing P/E = \frac{\frac{D_{1}}{r-g}}{E_{0}} = \frac{(1- Retention Rate )*(1+g)}{r-g}$$

$$Justified leading P/E = \frac{\frac{D_{1}}{r-g}}{E_{1}} = \frac{1- Retention Rate}{r-g}$$

如果 EPS 是负数,那么 P/E 就没有意义了。P/E 只有正数时才有意义。

PS PCF PB

这部分内容暂时不讲了。

Enterprise Value Multiple 企业价值倍数

Enterprise Value Multiple = Enterprise Value / EBITDA

其中:

$$Enterprise Value = MV_{Common Stocks} + MV_{Preferred Stocks} + MV_{debt} – Cash Equivalents$$

注意,这里用的是 Market Value,而不是 Book Value。只有当 MV 没有的时候,才可以用 BV 代替。

由于,EBITDA 比 NI 大,所以 Enterprise Value Multiple 比 P/E 更有可能是一个正值,所以适用范围更加广泛。