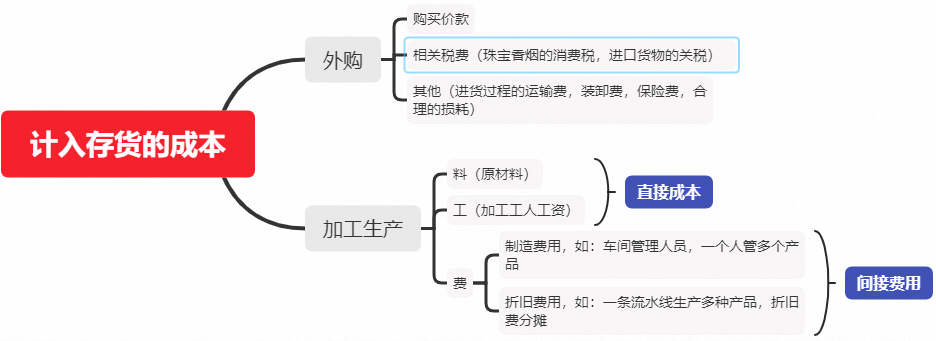

Inventory(存货)是企业日常活动中储备的以备出售的原材料、在产品 、 产成品。

举例:今年花了 100 元买了一只包包,放到仓库里,打广告花了 50 元,明年把它卖掉。

在这个例子中,买包包的动作发生在今年,资产负债表中的现金变成了存货,这个过程叫做资本化。同时,今年打广告花费的 50 元要进入到利润表中以费用列置,这就叫费用化。

第二年把包包卖掉,则是资产负债表中 100 元的存货进入到利润表中的 COGS 中,费用化(资产被处置掉或者消耗掉)。

期初存货 + Purchase – COGS = 期末存货

Inventory Recognition 存货的确认

判断一笔费用是不是计入存货的原则:这笔费用是不是使得存货在达到它能够出售的状态之前的必要支出?如果是,则计入存货。

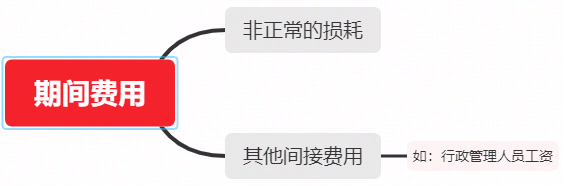

例如:一家葡萄酒生产企业,在生产发酵过程中的储存成本,是生产葡萄酒所必须的费用,所以是计入资产负债表中的 inventory 的。而生产好之后,还没有卖掉储存起来,这个费用就只能作为利润表中的期间费用。

Valuation Method 存货的计量方法

在 IFRS 下,允许的存货计量方法:

- Specific identification 个别计价(不适用于廉价且大量的存货,比如:煤)

- FIFO 先进先出

- Weighted average cost 平均成本计价法

在 GAAP 下,允许的存货计量方法:

- Specific identification 个别计价

- FIFO 先进先出

- LIFO 后进先出

- Weighted average cost 平均成本计价法

tips:PRC ASBE(中国的会计准则)和国际会计准则都不允许使用 LIFO。

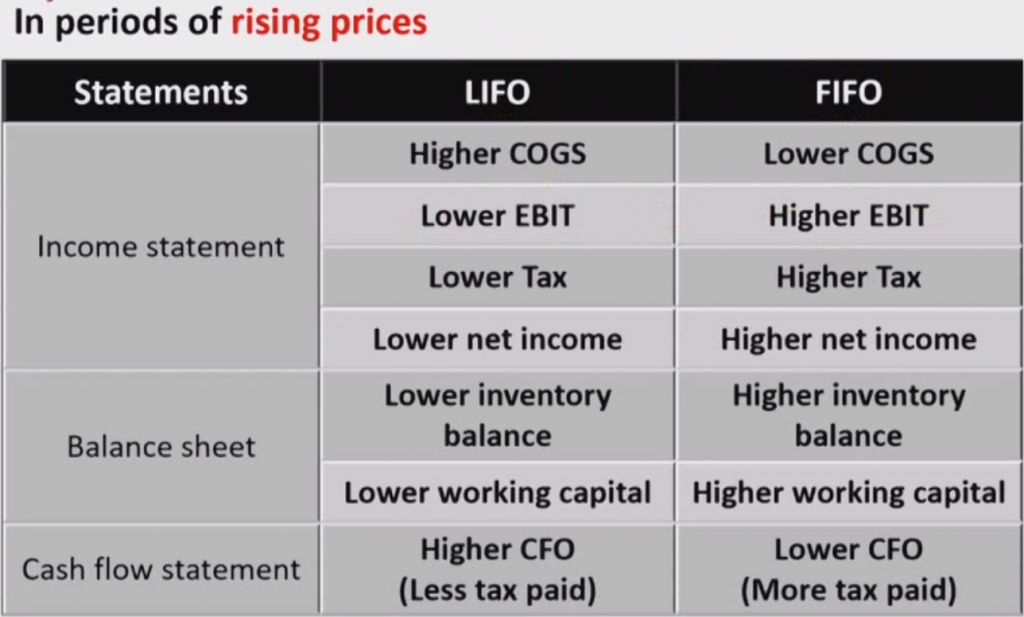

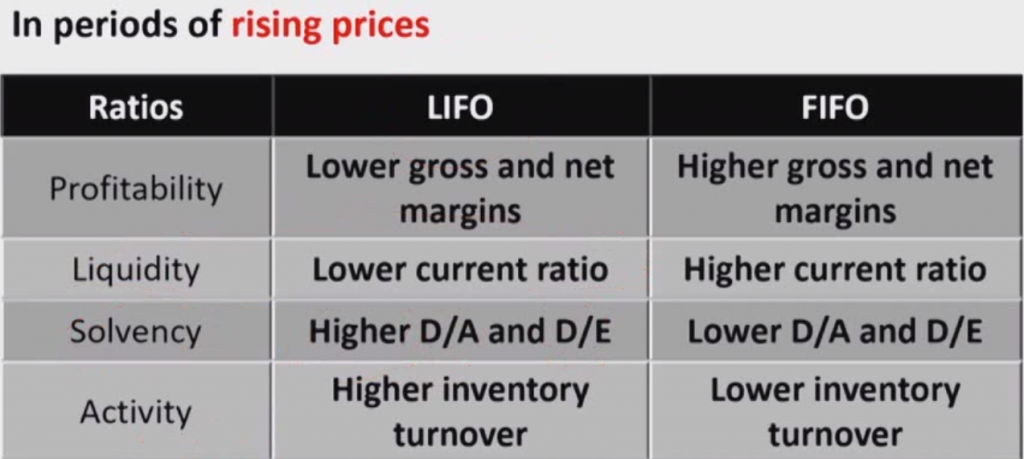

IFRS 禁止使用 LIFO,原因在于:在资产负债表观和利润表观中,国际会计准则要求站在资产负债表观。后进来的存货是价格更新的,所以让后进的存货保留在 B/S 中,会使得 B/S 更加准确,优先保证资产负债表准确。

因此,LIFO 会使得 I/S 中的 COGS 这一项更加准确,FIFO 会使得 B/S 中的 Inventory 的价值更准确。

Weighted average cost 的数字一定是夹在 FIFO 和 LIFO 之间的。

其中,working capital(营运资本)是指:

Working capital = Current asset – Current liability

注意,随着物价的上涨,在 LIFO 下的净利润是比较低的,看起来好像企业并不喜欢 LIFO。 但是事实上,企业都是很实际的,净利润 NI 不过是账面上的一个数字,而企业真金白银流出的是 Tax。所以企业从避税的角度,企业会倾向于 LIFO 的。

其中,D 是指负债中需要付息的 Debt。

Inventory System 存货的盘点制度

Periodic inventory system 实地盘存制

Periodic inventory system 是指在编制财报的时间点,盘点一下期末的存货 (站在编报表的时间点往前看期末存货的 price) 。然后通过 BASE 法则,计算 COGS。

期初存货 + Purchase – COGS = 期末存货

Periodic inventory system 的特点:

- COGS 和期末存货只有在会计记账的时间点才有。

- 需要设置一个日常的“Purchase”账户。

Perpetual inventory system 永续盘存制

每卖出一次存货,我就记录一次 COGS(站在卖出货物的时间点往前看卖出的这笔存货的 price),那么随时需要盘点的时候,就可以得到总的 COGS,就可以通过 BASE 法则,得到期末的存货。

期初存货 + Purchase – COGS = 期末存货

Perpetual inventory system 的特点:

- COGS 和期末存货是随时更新的

Periodic inventory system & Perpetual inventory system

在 FIFO(先进先出法)或者 Specific identification(个别计价法)下,无论选择实地盘存制还是永续盘存制,结果都是一样的。

在 LIFO(后进先出法)或者 Wieghted Ave(平均计价法)下,选择实地盘存制与永续盘存制,结果可能是不一样的(也可能是一样的)。

Inventory Impairment 存货的减值

如果存货当前的价值相比于历史成本大幅度下跌,就涉及到存货的减值。

当出现减值信号的时候,就要做减值测试,减值测试通过之后就要记录减值。

Inventory Impairment in IFRS

IFRS 下,存货(产成品和在产品)应当以账面价值(book value / carrying value)和 Net realizable value(可变现净值)做比较。

NRV(可变现净值)是指 预期售价 减去 使其达到可出售状态需要的必要支出。

存货中的原材料如果当前价值大幅下跌,怎么处理呢?

- 如果这部分原材料是打算继续生产产成品。当产成品价格没变,原材料价格下跌时,是不记存货减值的。

- 如果这部分原材料是打算直接卖掉,就要记存货减值。

当存货的 NRV 小于账面价值时,就会把在 B/S 中把存货价值下调到 NRV,同时在 I/S 中确认减值损失。

存货的减值在 I/S 中一般是计入到资产减值损失科目的。CFA 原版书上写的是也可以记录到 COGS 上,但这不是一个好的选择,因为看不出存货是卖掉了一部分,还是减值了一部分。

Tips:如果记录在资产减值损失科目上,是不影响 Gross Profit 的;如果记录在COGS 中会影响 Gross Profit。两者都会影响 NI。

如果记录过减值损失的存货,再次增值了应该怎么样呢?

IFRS 允许减值后再记入增值(前提是减值迹象消失,并且披露在附注上,不是随时记录增值),但是增值后的上限为存货买入时的历史成本,不允许记更高(毕竟,存货是以历史成本为计量属性的,如果增值也能记,那和公允价值计量属性有什么区别?)。

由此可以看出,IFRS 对于存货减值的要求,是一次性减到 NRV(当前市场公允的出售价格),减完之后,如果存货卖掉,将不会有利润(成本是 NRV,卖掉也只收回 NRV),所以后期的利润表净利润会比较低。

Inventory Impairment in GAAP

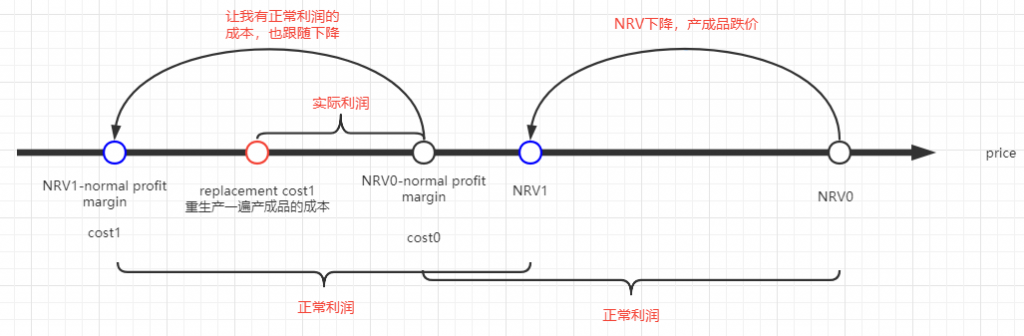

GAAP 下,存货应当以账面价值(book value)与 market 进行比较(如何计算 market 呢?这里还要引入 replacement cost 重置成本的概念,是指此刻把存货重新生产一遍需要的成本)。market 怎么求呢:

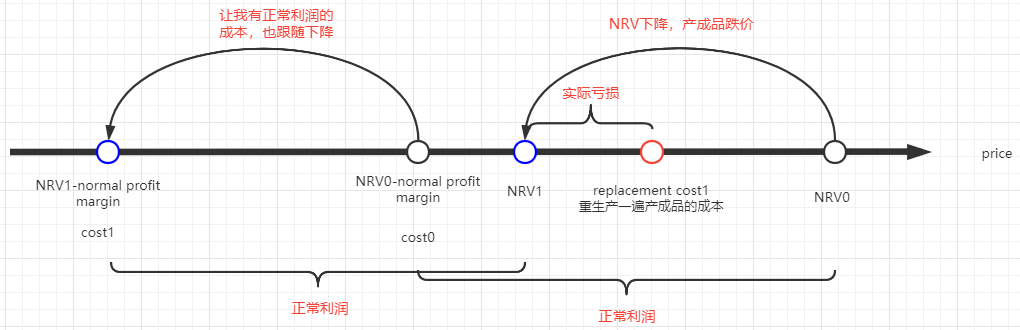

- 如果 replacement cost > NRV,market 取 NRV

- 如果 replacement cost < NRV – normal profit margin,market 取(NRV – normal profit margin)

- 如果 replacement cost 介于(NRV – normal profit margin)和 NRV 之间,market 取 replacement cost

当存货的 market 小于 book value 时,就会把在 B/S 中把存货价值下调到 market,同时在 I/S 中确认减值损失。

如果记录过减值损失的存货,再次增值了应该怎么样呢?

GAAP 是不允许减值后再记录增值的。

tips:在有活跃的市场存在的前提下,企业可以自由选择对两类产品(agricultural and forest products 农林产品,minerals and mineral products 矿产品)的计量属性使用 NRV 或者历史成本。这一点在 IFRS 和 GAAP 中是一样的。如果选择了 NRV 计量,就不存在存货减值问题了,因为本来就是随着 NRV 涨涨跌跌的。

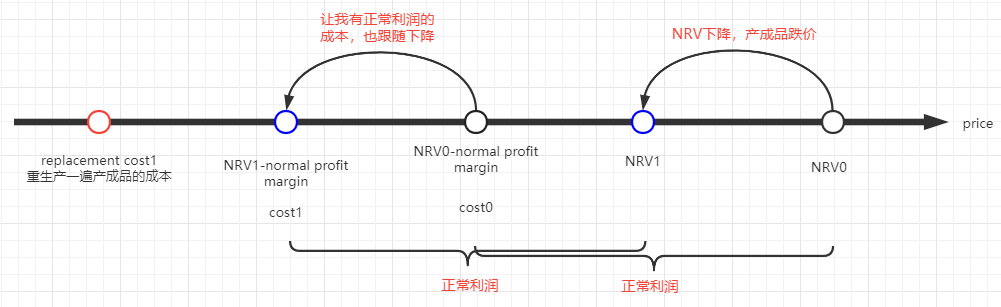

从另一种角度解释GAAP的存货减值规则

存货发生了减值,原材料和产成本都属于我的存货。二者升降的相对幅度就很重要了。

(1)原材料价格大幅下降,产成品价格小幅下降

在 1 时刻,尽管我的产成品已经不值 NRV0了,但是继续经营,我的 replacement cost1 比(NRV1-normal profit margin)还低,原材料价格大幅下降,我的利润并没有被上游侵蚀。

所以这一次我一次性减值到(NRV1-normal profit margin),多减一点,本期可以节税,未来还能有正常利润。

(2)产成品价格下降更快,但只是小幅下降

在1时刻,我的 replacement cost1 比(NRV1-normal profit margin)要高,比 NRV1 低。我的利润被上游侵蚀了一些,但还是有利润的。所以这一次我一次性减值到 replacement cost1,多减一点,本期可以节税,未来还能有一点利润。

(3)产成品价格下降更快,而且是大幅下降

在1时刻,我的 replacement cost1 比 NRV1 还要高。我的利润彻底被侵蚀,完全没有利润,可能还要亏损。

所以这一次我一次性减值到 NRV1。未来也别赚了(同 IFRS)。

LIFO Reserve 后进先出储备

LIFO Reserve 是指在 GAAP 下,使用 LIFO 记账的公司需要在 footnotes 中披露的一个值。

LIFO Inventory + LIFO Reserve = FIFO Inventory

$$LIFO COGS – \Delta_{LIFO Reserve} = FIFO COGS$$

LIFO Liquidation 后进先出法的清算

LIFO Liquidation 是指当期新购入的存货数量比销售掉的存货少,整体存货数量下降的情况。

LIFO Liquidation 由于导致陈年库存中便宜的存货进到 COGS 中,会导致毛利润偏高,但是这种净利润偏高并不可持续,因为存货迟早会卖光。