Capitalizing & Expensing 资本化&费用化

决定一笔支出是资本化还是费用化,取决于这笔支出的性质。

Capitalizing 资本化是变成一项资产出现在 B/S 中,,后面再逐步通过折旧或者摊销进入到 I/S。资产最终还是会变成费用被消耗掉的。长期资产的 Capitalized expenditures 在现金流量表中被定义为 CFI out。

tips:存货的 Capitalized expenditures(购买存货)是 CFO out。

Expensing 费用化是当期全部确认为费用进入到 I/S 中。长期资产的 Expensed expenditures 被定义为 CFO out。

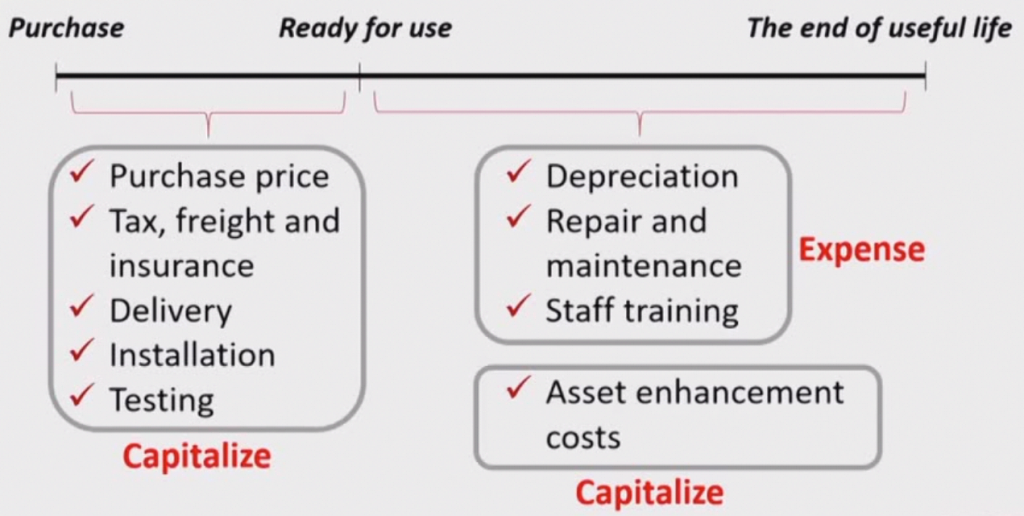

一项 Tangible Assets 的成本怎么看是资本化还是费用化呢?

这项 Tangible Assets 达到可使用状态之前的一切必要的支出要资本化。

Capitalizing Interest Costs 利息费用资本化

在资产的形成过程中,发生的净的利息费用必须资本化隐含到资产的成本中去。

tips:利息的支出有可能是 CFO out(GAAP & IFRS 下的正常利息支出),也可能是 CFI out(GAAP & IFRS 下的资本化的利息支出),也可能是 CFF out(IFRS 下的普通的利息支出)。

从分析师的角度,资本化的利息费用应该退回到费用化来看。所以在分析 interest coverage ratio(利息保障倍数)的时候,资本化的利息费用要调整到 Interest expense 中。而且,原来资本化的利息费用会参与到有形资产的折旧当中,退回费用化时候,这部分折旧也要调整。

Intangible Assets 无形资产

goodwill(商誉)现在已经被归类为不可辨认资产了,不属于无形资产。但是 CFA 教材中仍然划分为 Intangible Assets,所以这里也放在这里讲。

Goodwill = 收购目标公司的总的出价 – 被收购方可辨认净资产的公允价值

其中,identifiable assets(可辨认资产)是指已经去除了对方所持有的商誉。比如: B 公司之前收购 C 公司也付出了一部分溢价,这部分溢价在 A 公司收购 B 公司时计算的可辨认资产的时候是要剔除的。

Net identifiable assets = identifiable assets – fair value of liabilities and contigent liabilities(被收购方的负债和或有负债)

tips:contigent liabilities(或有负债)是不计入负债的,只是有一个成为负债的可能性。但是在收购的时候一定会把或有负债也考虑进来。

有一种特殊情况就是购买价格比被收购方可辨认净资产的公允价值还小,这种情况叫做“bargain purchase”。 IFRS 要求在这种情况下立刻在 I/S 中确认利得。

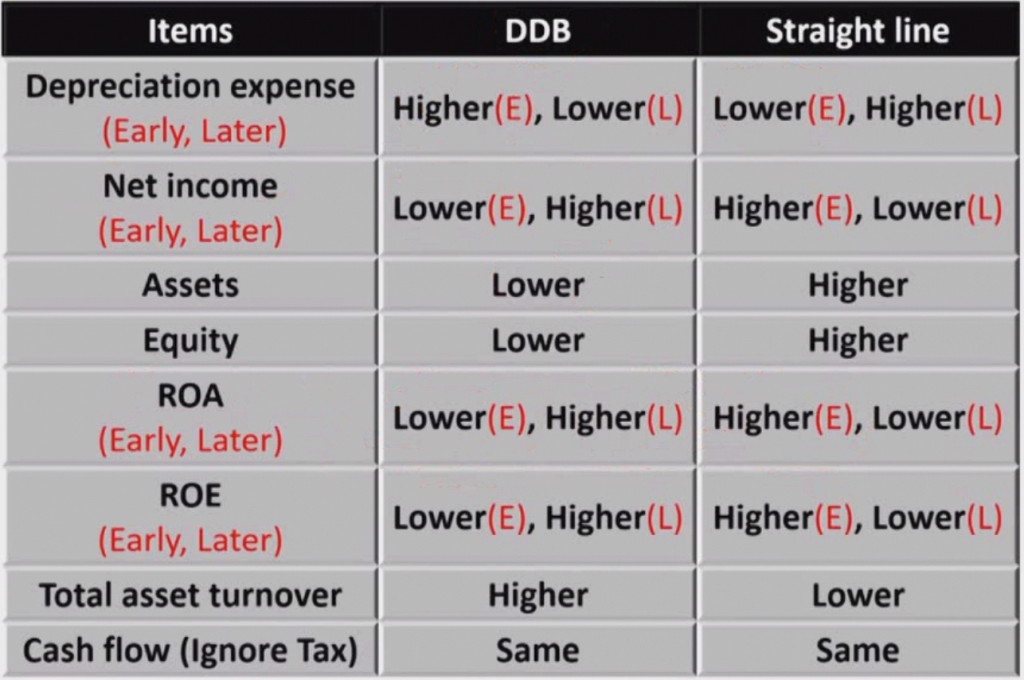

Depreciation Methods 折旧方法

Straight-line depreciation 直线折旧法

Depreciation expense = (cost – residual value) / useful life

其中, residual value 是残值,就是用到报废之后剩余的价值。useful life 是指可以用的年数。

注意:如果因为资产减值导致 cost 发生变化,不再是当时买来时候的价格。如果 residual value 或者 useful life 发生变化,属于会计估计变更,应该用未来适用法(过去的不动,只调整将来)。

Accelerated depreciation 加速折旧法

Accelerated depreciation 分为双倍余额折旧法和年限总额法。CFA 中只涉及到双倍余额折旧法。

双倍余额折旧法的计算:

Depreciation expense = (original cost – accumulative depreciation) * 2 / useful life

其中,useful life 是总的 useful life,不是剩余的使用年限。

tips:双倍余额折旧法,公式中没有用到 residual value ,因此可能出现减过头的,这里每次减完要比较一下,减完之后不能比 residual value 还小。如果出现了没到最后一年就已经折旧到 residual value 的情况,建议把最后一次折旧平均分拆到剩余年份,既要满足净残值的要求,也要保证折旧年限不能少了。

Units of production 工作量法

Depreciation expense = (original cost – residual value) * Actual output in current period / Total capacity during the useful life

其中, Total capacity during the useful life 是预估这台设备总的工作量。

Accounting Treatment of Depreciation 折旧的会计处理

会计估计上调高 useful life 或者 residual value,会使得折旧费用降低,从而提高净利润。

对于 residual value 的估计:IFRS 允许根据实际情况双向调整,GAAP 只允许向下调。

tips:对于有形资产进行折旧,无形资产要选择摊销。对于有限的使用年限的无形资产才进行摊销,对于使用年限不确定的无形资产是不进行摊销的,但是至少每年要进行一次减值测试,中国会计准则规定三类必须每年减值测试的:1. 使用年限不确定的无形资产;2. 商誉;3. 尚未达到可使用状态的无形资产

Impairment of Long-Lived Assets 长期资产的减值

Held for use

对于 held for use 的长期资产,只有三类需要每年做减值测试,其他资产是出现减值迹象才做减值测试。

IFRS

IFRS 减值测试判断:

Carrying value of assets > Recoverable amount

如果成立,就发生减值,减值的金额就是二者做差。

其中,Recoverable amount 是可回收金额,可回收金额是取出售和继续使用两种方式价值的较大者。

Recoverable amount = max{(fair value – selling cost), Value in use}

其中,Value in use 是未来现金流的现值加总(\(\sum PV(CF) \))。

在 IFRS下,长期资产(goodwill 除外)的减值是允许转回的。

GAAP

GAAP 减值是两步:

step 1:减值测试,判断:

Carrying value of assets > Undiscounted future cash flows generated by assets

注意,这里计算现金流是直接加总,不折现!

step 2:如果通过了减值测试,就减值。如果有 fair value,那么减值的 loss 为:

loss = carrying value – fair value

如果没有 fair value,那么减值的 loss 为:

loss = carrying value – \(\sum PV(CF) \)

在 GAAP 下,对于 held for use 的长期资产,减值是不允许转回的。

Held for sale

一个长期资产从 held for use 到 held for sale 那一天需要做减值测试,并且从这一天起,不需要再计提折旧了。

减值测试是判断:

carrying value > fair value – cost to sell

其中,carrying value 是账面价值,也就是历史成本减去累积折旧,再减去已经发生过的减值。

在 IFRS下,长期资产(goodwill 除外)的减值是允许转回的。

在 GAAP 下,对于 held for sale 的长期资产,减值是允许转回的,但仅限于转回到减值前。

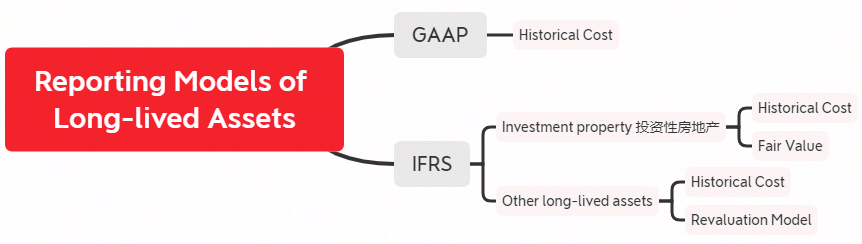

Reporting Models 长期资产的计量模型

Historical Cost Model 历史成本模型计量

历史成本计量的长期资产,在 B/S 上记录的是 amortized cost(摊余成本),也就是 carrying value(账面价值),也就是 NBV。

Amortized cost = original cost – accumulated depreciation – impairment charges

历史成本计量是要计提减值、折旧 、 摊销(如中国的土地使用权)的。

历史成本计量的优点是可靠性更高,缺点是和市场价值关联度不高。

Fair Value Model 公允价值模型计量

IFRS 允许对投资性房地产以 Historical Cost Model 计量或者以 Fair Value Model 计量。

tips:Investment property 投资性房地产是指持有目的是赚取租金,或者等待增值,或者二者兼而有之的房地产。自己的厂房或者办公场所不算投资性房地产。对于房地产开发企业来说,房地产还可能是存货,这种既不是固定资产,也不是投资性房地产。

以公允价值计量的长期资产,账面记的是 fair value。是不需要计提减值和折旧的(已经包含在 fair value)。

fair value 变动的损益直接计入当期利润表,直接以公允价值变动损益体现。

Revaluation Model 重评估模型计量

IFRS 允许对投资性房地产以外的其他长期资产以 Historical Cost Model 计量或者以 Revaluation Model 计量。

在 B/S 上,Revaluation Model 仍是记录 fair value,这一点和 Fair Value Model 是一样的。

在综合收益表上,Revaluation Model 是把公允价值变动直接拆分成两部分,一部分为折旧摊销记到利润表的 COGS / SG&A 中,另一部分看是利得还是损失,如果是 loss,就记到利润表中,但如果是 gain,就记到 OCI(其他综合收益) 中。

tips:对于第二部分的损益,往年已经在利润表中记录过 loss 的情况,如果当期的 gain 小于往年计提的 loss,是可以冲掉利润表上一部分 loss 的,就不需要再往 OCI 中记录了。但是如果当期的 gain 大于往年计提的 loss,就全部冲掉往年的 loss 之后,剩下的记到 OCI 中。

例一:资产买来后第一年 fair value 增值,随后年份减值。

第一年会把 revaluation surplus 记录到 OCI 中,随后的年份先冲掉 OCI 中的 revaluation surplus,不够再计入到 I/S 中。

例二:资产买来后第一年 fair value 减值,随后年份增值。

第一年会把 loss 记录到 I/S 中,随后的年份先冲掉 I/S 中的 loss,不够再计入到 OCI 中的 revaluation surplus。

Disposal of Long-Lived Assets 长期资产的处置

如果资产处置掉时, B/S 中所有者权益中的 AOCI 部分还有 revaluation surplus, 这部分不经过利润表,直接进入到留存收益 RE(retained earnings) 中。这件事叫所有者权益内部的结转(不经过利润表)。

由此可见,NI – dividend = \(\Delta RE\) 并不是一个恒等式,,所有者权益内部的结转的情况不多。

如果长期资产被卖掉,在 B/S 上的长期资产一项去掉账面价值,现金增加一项,卖掉的利得或者损失记录到利润表中从而反映到 RE 中。

如果长期资产被丢掉,就直接在 B/S 上的长期资产一项去掉账面价值,现金不增加,损失的账面价值部分记录到利润表中从而反映到 RE 中。

如果长期资产用来和别人互换,在记账的时候,出账的长期资产是账面价值,入账的长期资产是换出资产的公允价值(而不是换入资产的公允价值)。