什么是期权?

根据百度百科的定义:期权,是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以事先约定的价格购进或售出一种资产的权利。

如果说期货是买卖合约双方约定好在未来某个时刻以固定价格交易某个标的物的平等条约的话,那么期权就是赋予买方无限权利、卖方无限义务的不平等条约。买方需要获得这种不平等权利则需要付给卖方一笔期权费,这就是期权的价格。

期权的特征

标的资产/底层证券(Underlying)

期权本身属于金融衍生品(Financial Derivative),每个期权都有自己的标的资产,期权的价格和价值和他的标的资产的价格息息相关。

到期时间(Expiration Date)

期权的截止日期,过了这个时间,期权的买方就不再有权利行权了。

行使价/行权价(Strike Price)

事先约定的在行使期权时,用以买卖标的资产的价格。

期权的种类(按权利划分)

看涨期权(call option)

是指期权的购买者拥有在期权合约有效期内按执行价格买进一定数量标的物的权利。当标的价格上涨至行使价以上时,期权的持有者可以以行使价(较低)买入标的资产,然后再以市场价(较高)卖出该资产,从中获利;当价格跌至行使价以下时,期权的持有者可以不刑事此权利,从而只会亏损该期权的期权费。

看跌期权(put option)

是指期权的购买者拥有在期权合约有效期内按执行价格卖出一定数量标的物的权利。当标的价格下跌至行使价以下时,期权的持有者可以以市场价(较低)买入标的资产,然后再以行使价(较高)卖出该资产,从中获利;当价格上涨至行使价以上时,期权的持有者可以不行使此权利,从而只会亏损该期权的期权费。

如果在坐标轴上用横轴表示标的资产的价格,纵轴表示期权的盈亏,那么做多看涨期权、做空看涨期权、做多看跌期权和做空看跌期权的图像应该如下图所示:

这四种期权单独开立的情况下,我们可以看到买入看涨期权风险是有限的(只需要付期权费),而收益是无限的,因为标的资产的上涨空间是无限的。而卖出看涨期权则正相反,收益是有限的,而风险是无限的,所以裸空看涨期权是一件风险非常大的操作。相比于裸空看涨期权,裸空看跌期权也是一件收益小,风险大的操作,但是风险并非无限,因为标的资产价格的下降空间是有限的,当标的资产价格归零时,也就对应了sell put的最大风险了。

期权策略

买入看涨/看跌期权

期权作为衍生品,其本身就有一定的规避风险的功能,从上图中也可以看出购买期权的一方可能承受的最大损失就是购买期权的期权费,但是当价格的走势和购买期权的人的方向一致时,期权持有人是可以获得较大的收益的。

卖出持股看涨期权(Covered Call)

卖出一份看涨期权的同时买入一份标的资产。旨在使用一份标的资产来对冲卖空看涨期权中由于标的资产价格上行带来的风险。当投资者对标的资产持有中性或看涨的判断时可以采用此组合策略,这个组合的盈亏和标的资产价格的关系如下图所示,和卖出一个看跌期权是类似的。

买入保护性看跌期权(Protective Put)

买入一份看跌期权同时买入一份标的资产。旨在使用一份看跌期权来对冲买入的标的资产价格下行带来的风险。当投资者对标的资产看涨时可以采取此策略。盈亏图像如下(和买入看涨期权类似):

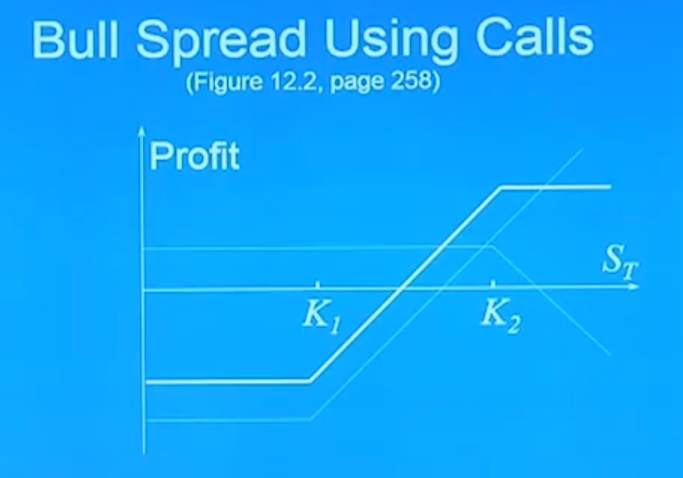

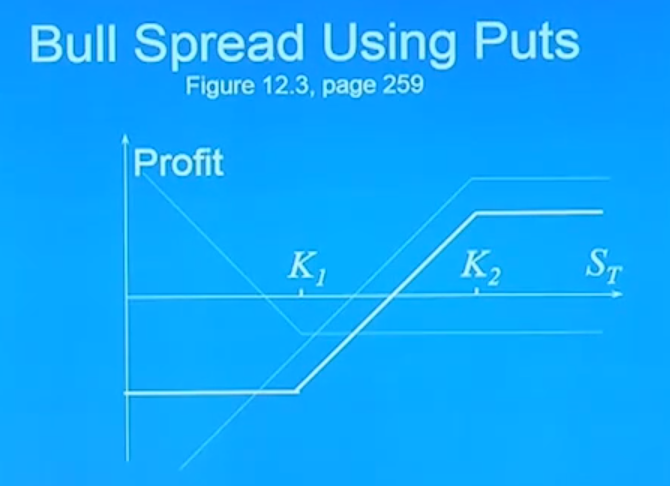

牛市价差(Bull Spread)

投资者通常在温和看涨的市场环境中采用牛市价差。盈亏图像如下:

牛市价差的特点是:买行权价低的,卖行权价高的。

用看涨期权构造的牛市价差(Bull Spread Using Calls)

买入某一标的资产的看涨期权,同时卖出同一标的、同一到期日、执行价格(行使价)更高的看涨期权。

用看跌期权构造的牛市价差(Bull Spread Using Puts)

买入某一标的资产的看跌期权,同时卖出同一标的、同一到期日、执行价格(行使价)更高的看跌期权。

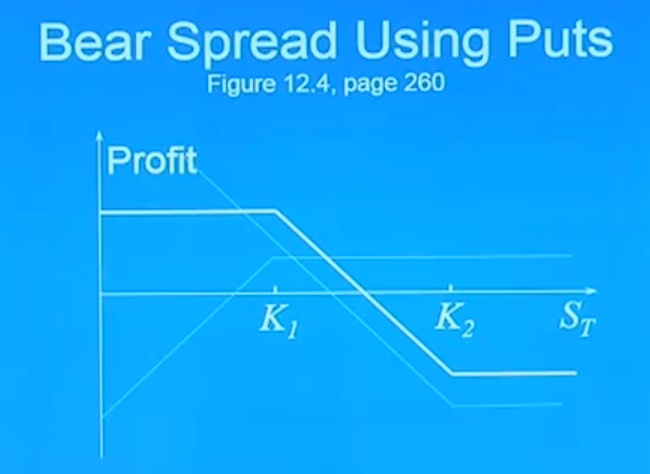

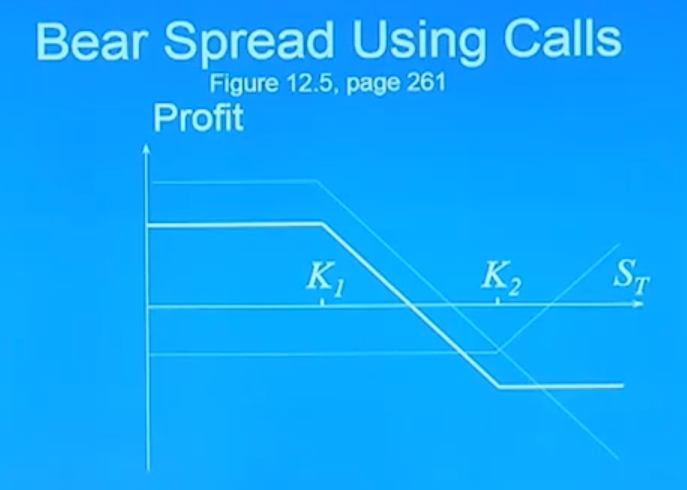

熊市价差(Bear Spread)

投资者通常在温和看空的市场环境中采用熊市价差。盈亏图像如下:

熊市价差的特点是:买行权价高的,卖行权价低的。

用看跌期权构造的熊市价差(Bear Spread Using Puts)

买入某一标的的看跌期权,同时卖出同一标的、同一到期日、执行价格(行使价)更低的看跌期权。

用看涨期权构造的熊市价差(Bear Spread Using Calls)

买入某一标的的看涨期权,同时卖出同一标的、同一到期日、执行价格(行使价)更低的看涨期权。

领子期权(Collar)

买入一份标的资产、买入一份看跌期权再卖出一份看涨期权。当投资者温和看涨标的资产时,可以选择执行价格比买入时标的资产价格要低的看跌期权和执行价格比买入时标的资产的价格高的看涨期权;当投资者温和看跌标的资产时,可以选择执行价格比买入时标的资产价格要高的看跌期权和执行价格比买入时标的资产的价格低的看涨期权。盈亏图像如下:

跨式期权组合(Straddle Combination)

这类策略适合无方向性地做多波动率。

做多一份看涨期权,做空一份相同到期日、相同执行价格、相同标的的看跌期权。当判断市场有巨大波动但是又不确定市场波动的具体方向时,可以采取这种策略。盈亏图像如下:

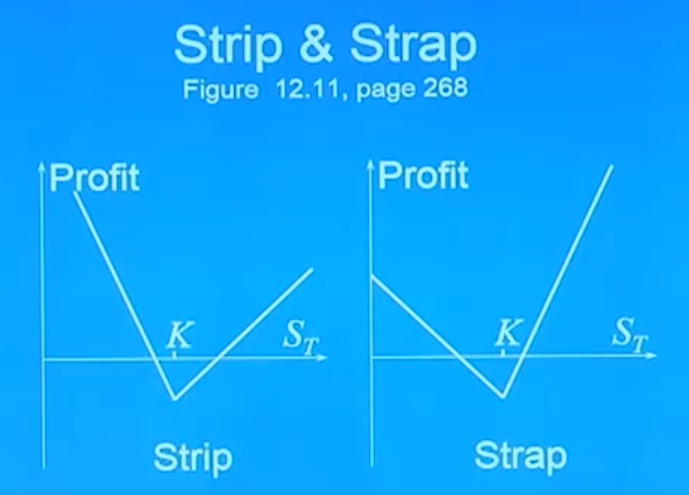

条式策略 & 带式策略(Strip & strap)

这类策略适合有方向性地做多波动率。

Strip在Straddle的基础上,long两份看跌期权,long一份看涨期权。

Strap在Straddle的基础上,long一份看跌期权,long两份看涨期权。

宽跨式期权(Strangle Combination)

在跨式期权的基础上,允许看涨期权和看跌期权的执行价格不同。跨式期权而言,宽跨式期权的最大损失较低,但是达成盈利的条件难度要更大,需要价格变化的幅度更大些。盈亏图像如下:

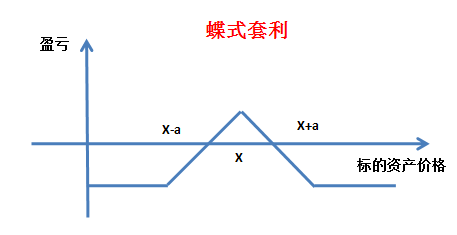

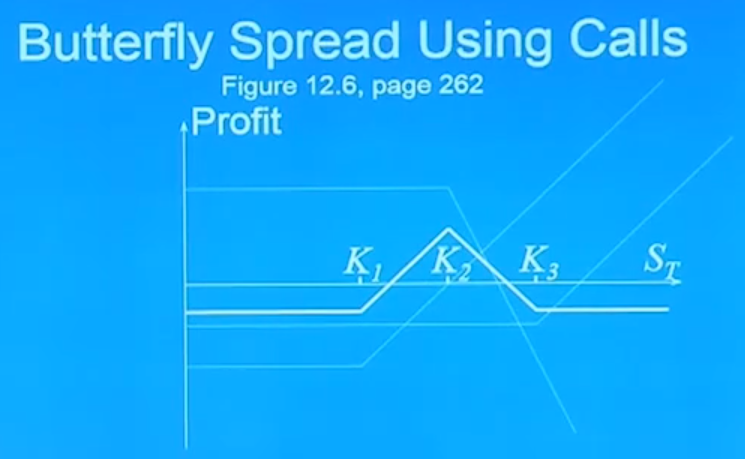

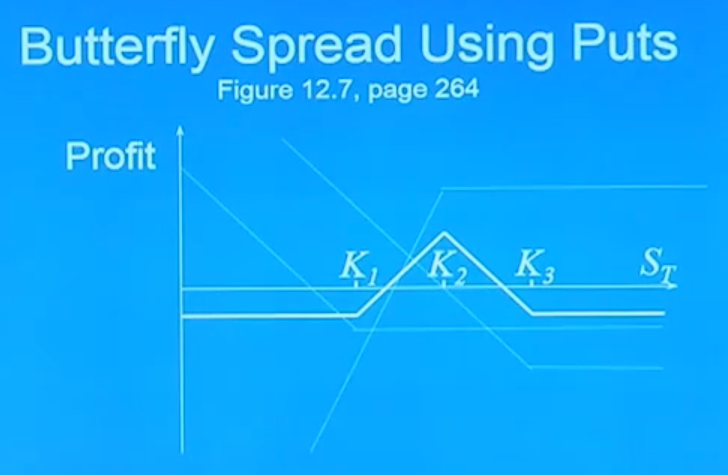

蝶式价差(Butterfly Spread)

当预测市场的波动率下降时,可以采取此策略。盈亏图像如下:

用看涨期权构造的蝶式价差(Butterfly Spread Using Calls)

买入一份执行价格为 K1 的看涨期权、买入一份执行价格为 K3 的看涨期权、卖出两份执行价格为 K2 的看涨期权。

用看跌期权构造的蝶式价差(Butterfly Spread Using Puts)

买入一份执行价格为 K1 的看跌期权、买入一份执行价格为 K3 的看跌期权、卖出两份执行价格为 K2 的看跌期权。 图像

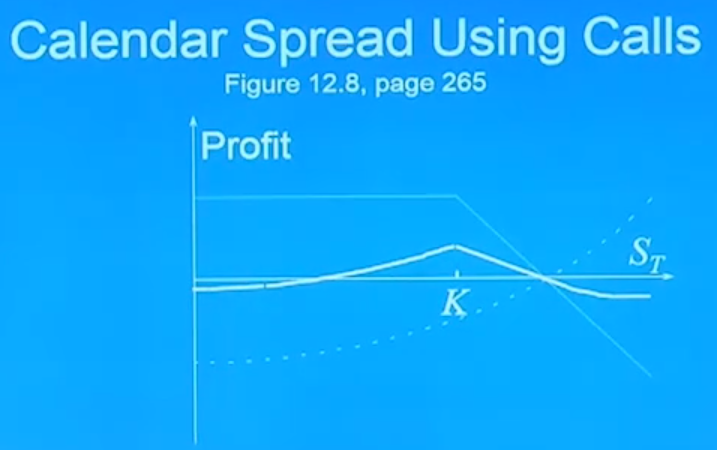

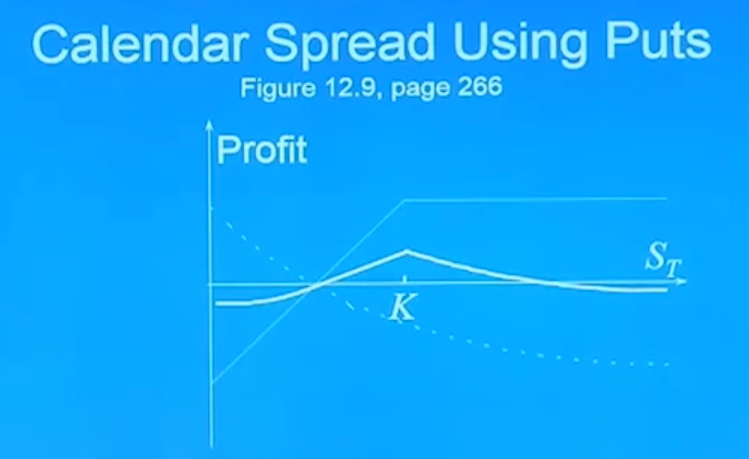

日历价差(Calendar Spread)

日历价差的特点是:short short-maturity,long long-maturity。

用看涨期权构造的日历价差(Calendar Spread Using Calls)

卖空一份短期的看涨期权,做多一份长期的看涨期权。这里的到期日不同。

用看跌期权构造的日历价差(Calendar Spread Using Puts)

卖空一份短期的看跌期权,做多一份长期的看跌期权。

总结

总的来说期权作为金融衍生品可以帮助我们对冲掉一部分风险,没有一个策略可以做到100%亏损,也没有一个组合策略能做到100%盈利,根据我们对市场的判断,加上一些衍生品的对冲作用,可以锁定我们的亏损范围;还有一些策略比如跨式期权和蝶式期权,甚至可以在我们看不准市场大方向的时候也让我们盈利。当然期权的策略也不仅仅是上述的这些,大家也可以自己开动脑筋自己开发自己的期权组合策略。