Revenue Recognition 的基本原则

收入的确认一定是符合权责发生制的。这里可以回顾一下:

CFA 中的风险报酬转移模型来确认收入已经有些落后,目前确认收入用的是五步法。

风险报酬转移模型

国际会计准则下 对于货物销售,收入确认要同时满足以下几点:

- 与所有权有关的风险和报酬已经完全转移

- 卖家不再对商品有持续的控制和管理

- 收入数额是可靠计量的

- 成本能够可靠计量

- 经济利益可能流入卖方

国际会计准则下 对于服务,收入确认要同时满足以下几点:

- 服务完成的进度能够可靠计量

- 收入数额是可靠计量的

- 成本能够可靠计量

- 经济利益可能流入卖方

五步法确认收入

- 确定合同

- 确定所有履约义务

- 确认总交易价格

- 把总的交易价格分到单项履约义务中去

- 按照合同当所有履约义务都已经完成的时候

特殊的收入确认

Long Term Contract 长期建造合同的收入确认

长期建造合同是指,服务的内容分了很多年才结束。

第一步判断是否是亏损合同,如果是亏损合同,立刻全额确认损失。

如果是盈利合同,那么就判断一下成本能否可靠计量。

如果成本能够可靠计量,无论是国际会计准则(IFRS)还是美国会计准则(GAAP),都是用完工百分比法。

如果成本不能够可靠计量,美国会计准则(GAAP)要求用完工法,国际会计准则(IFRS)要求的是匹配法。

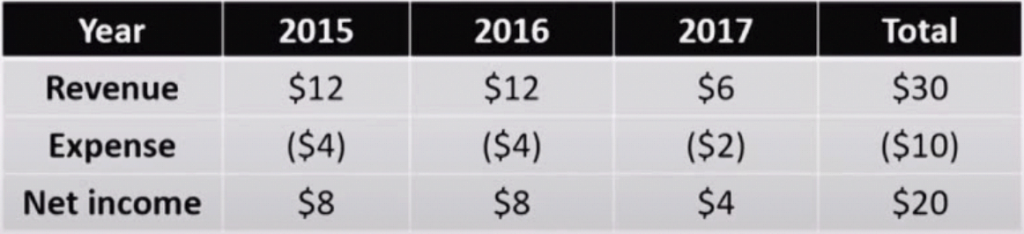

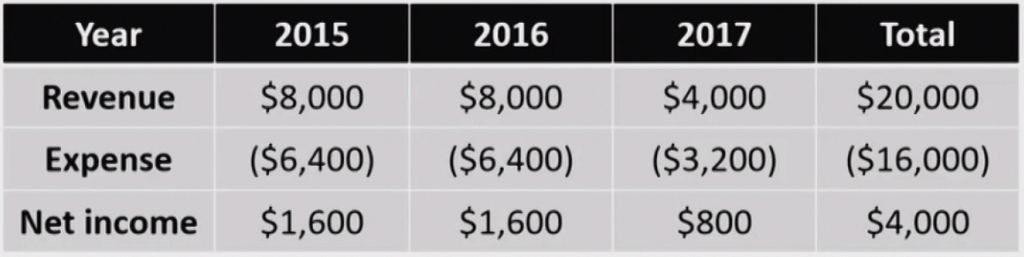

Percentage-of completion method 完工百分比法

如果成本能够可靠计量,无论是国际会计准则还是美国会计准则,都是用完工百分比法。

如上表,第一年的 Revenue,是根据第一年的 Expense 的比例来将总收入分配到第一年的收入中去的。

第二年的 Revenue,是根据前两年的实际总费用占 Total Expense 的比例计算出前两年的总 Revenue,然后减去 2015 年实际财报中记录的 Revenue,得到第二年的 Revenue。

$$ \frac{4+4}{10} \times 30 – 12 = 12 $$

tips:前一年已经确认的财务报表是不动的。

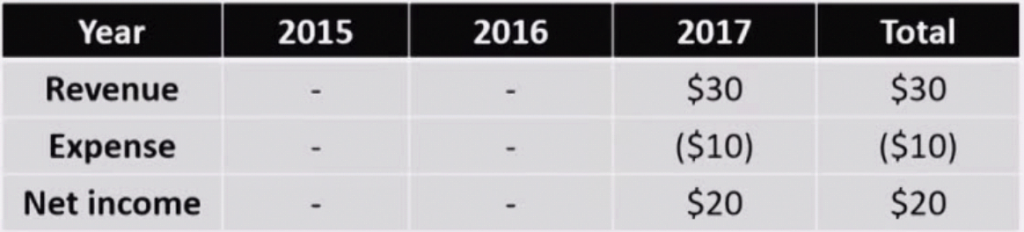

Completed contract Method 完工法(GAAP)

如果成本不能够可靠计量,美国会计准则(GAAP)要求用完工法 。

只要没完工,收入费用净利润都不记账。

完工法会使收入费用净利润的波动比较大。

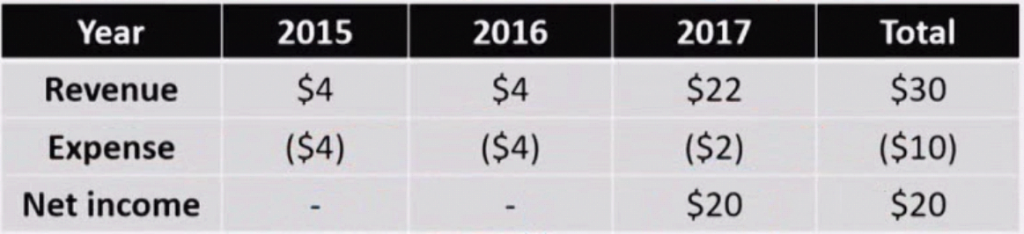

匹配法 (IFRS)

如果成本不能够可靠计量,国际会计准则(IFRS)要求的是匹配法。

前几年,用收入去匹配成本,不计净利润。最后一年一次性计入利润。

GAAP 和 IFRS 的区别在于前几年的 Revenue 和 Expense,完工法前几年是不记收入费用的,匹配法是记收入费用的。

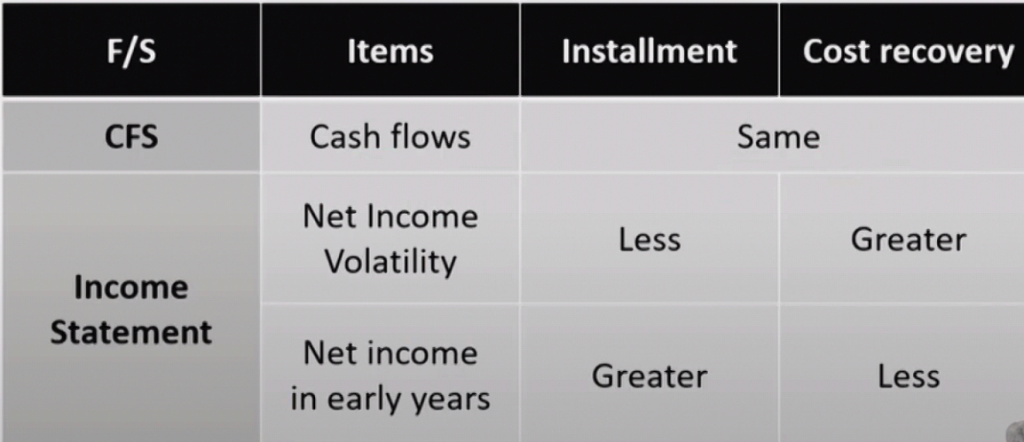

Installment Sales 分期销售

Installment Sales 只是收钱的过程分了很多年,而服务的内容是一次性就完成了。

IFRS 下的收入确认

如果没有办法估计买方如期还款的可能性和还款的金额,用 cost recovery method 成本回收法。

如果能确认,就将在销售完成时,将未来一系列现金收入的现值 (\(PV(\Sigma CF\))) 作为收入进行一次性确认。后面对方的分期付款金额与折算现值的差值记为 interest income 利息收入,分期确认。

GAAP 下的收入确认

如果可以确认收入全部能收回来,或者能准确估计有多少收不回来,可以在销售完成直接确认全部收入现金流的加总(\(\Sigma CF\))。

如果没有办法估计买方如期还款的可能性和还款的金额(完全不确定),可以用两种方法:

- Cost recovery method 成本回收法

- Installment method 分期法

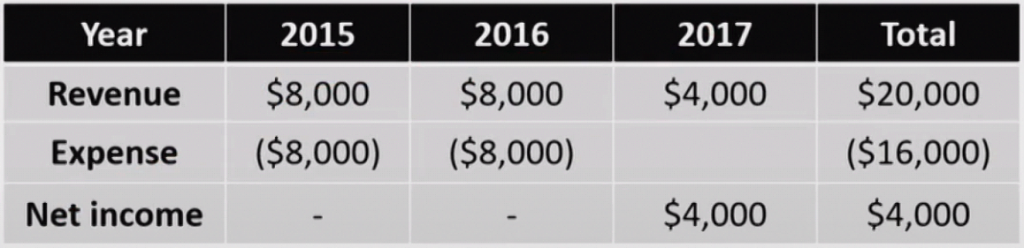

Cost recovery method 成本回收法

在成本摊完之前,是不记录净利润的,之有成本全部摊完之后,才开始记录净利润,这里未必是只有最后一年有净利润。

Installment method 分期法

这里是按照每一期收入比例( 收款比例 )来确认成本,这和完工百分比法中的成本比例确认收入刚好相反。

Barter transaction 以物易物

以物易物由于没有现金,所以不好确认收入。会计记账中会拆分成两个步骤,分别以付出的商品的 fair value 和收到的商品的 fair value 来记账。

Gross vs. net reporting of revenue 全额法与净额法

企业有倾向把财报上的收入做大,所以会倾向于使用全额法。

在全额法确认收入中,卖方把从顾客手上收来的钱作为收入,而把付给供应商的钱作为费用。而在净额法确认收入中,卖方直接把差额作为收入。两种方法的利润是一样的。

在美国会计准则(GAAP)下,要求满足以下条件的时候用全额法:

- 是这笔交易的主要责任方

- 要承担存货风险(存货坏了)和信用风险(没收到钱)

- 可以挑选供应商

- 可以合理地确定价格(代理的话是不能参与定价的)

如果以上条件不满足,公司应该采用净额法确认收入。