什么是资产证券化

商业银行赚取的是存贷款的利差。但是银行面临一个很大的风险就是期限错配。比如:一笔贷款要贷出去 30 年,银行的钱就被占用 30 年,而储户的存款一般不会存那么久。 所以银行有动力把贷款早点收回来,减少自己的期限错配的压力。

因此银行要做期限管理,而资产证券化就是一个很好的期限管理方法。

在资产证券化当中,银行作为金融中介,做的是 pass-through 转手。转手转的是现金流回报,同时也转移了现金流的风险。换句话说,投资者收回的投资收益和本金,是依赖贷款方按时还本付息的。一旦贷款方违约,信用风险是由投资者承担的。一旦贷款方提前还款,再投资风险也是由投资者承担的。

在整个资产证券化中,银行会成立特殊目的实体 SPV,来进行风险隔离。SPV 是一个 bankruptcy-remote 破产隔离的作用,保护了 ABS 投资者的权利。

资产证券化的流程

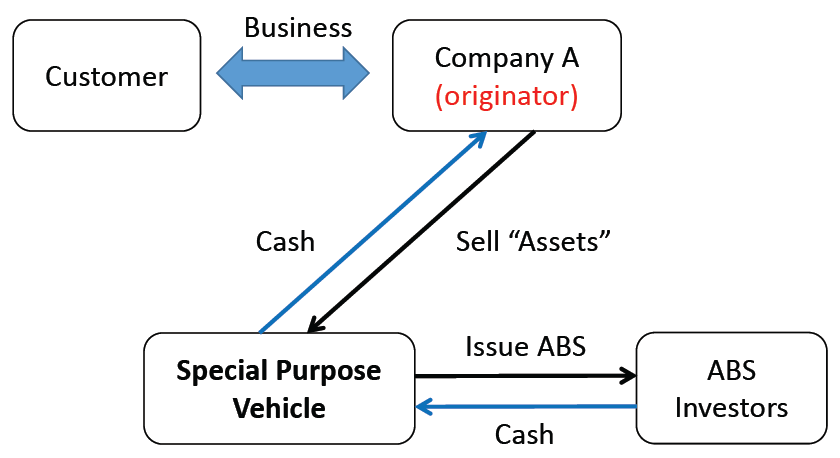

我们可以通过下面两个图来看一下资产证券化的运作:

第一步:银行(图中的company A)发放贷款,同时把这笔资产打包卖给SPV,快速地完成了资金回笼。SPV 发行 ABS 给到 investors,收到的钱用于支付给银行作为资产的对价。银行在这个图中也叫 orginator 发起人。

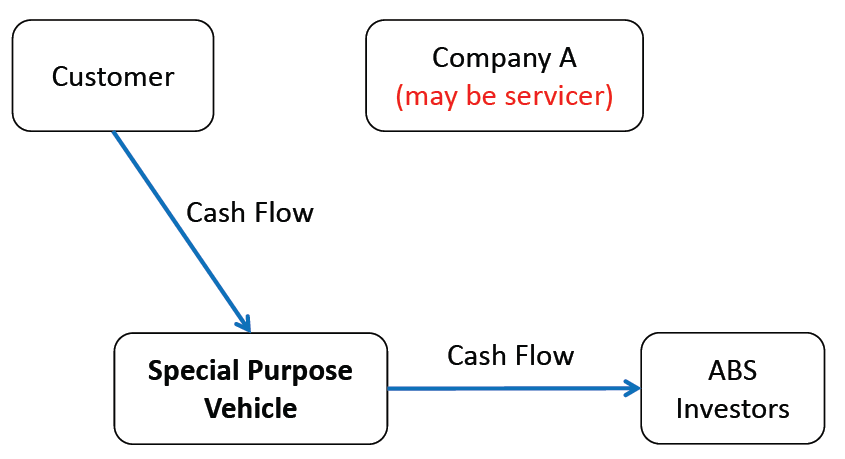

第二步:这时资产的所有者是 SPV,理论上贷款人将本息还给 SPV,SPV 再把本金和收益还给投资者。银行在第二步中的角色可能是一个 servicer(服务方)的角色。比如帮助 SPV 收取贷款,电话催缴等等。

Asset-backed security(ABS)

资产的背后有一个资产池。

可以放到资产池中进行证券化的 Securitized assets 包括:mortgage loans 按揭贷款,automobile loans 汽车贷款,receivables 银行的应收账款(如:信用卡贷款,小额信贷等)等。

我们研究最多的 ABS 是 MBS,这主要是因为美国的实际情况,大部分 ABS 就是 MBS。MBS 是归属于 ABS 的,它的底层资产通常是高质量的房地产贷款。

但是中国的资产证券化,中国的商业银行一般不太愿意把房屋按揭贷款打包证券化。原因是,房贷对于银行来说是比较优质的资产,一旦做了资产证券化就出表(资产负债表)了,资产的所有权就转移给 SPV 了,不再归属于银行。

中国做的最多的资产证券化是以下两类:

- 小额消费信贷:基于监管要求, 商业银行有资本充足率的考核指标的。这部分贷款如果不出表的话,占用资本金过高,银行就没有足够的资本金做其他业务。

- 不良贷款:把不良贷款打包卖给 SPV,就出了资产负债表,不良率逾期率等,跟银行资产质量有关的指标就会下降。

资产证券化的好处

- 由于 disintermediation 脱媒(这里是指银行传统的媒介作用,在存贷款方之间的媒介作用):

- 贷款方的借款成本降低了,因为如果资产没有盘活,银行资金紧张的时候就会选择不发放贷款,那么贷款方就需要付出更高的成本来融资。证券化后,银行不需要拿自己的资金做这笔业务,而是从投资者那里筹集资金,资金的来源更多了,因此贷款方的借款成本就降低了。

- 增加了投资者风险调整的回报。原来投资方只能获得活期或者定期存款的回报,现在 SPV 可以对投资者进行分层,满足不同风险偏好的投资者的投资需求。

- 增加了金融资产的流动性(盘活了资产)

- 投资者能够更加清晰地看到资产的法律权属(归SPV,而非银行)

- 通过分层满足了不同风险偏好的投资者要求的回报率