多个资本项目之间的关系:

- Independent projects 独立项目

- 当现在有 unlimited funds(无限资金),那么每一个项目都可以投,各个项目之间是独立的。

- Mutually exclusive projects 互斥项目

- 现实情况,一个公司通常只有固定数额的资金可供投资。各个项目之间就可能变成互斥项目。

- Project sequencing 按时间顺序进行的项目

Mutually exclusive projects(互斥项目)投资决策的标准

根据之前学的内容,我们有以下三种方法来进行决策:

- NPV method:选 NPV 最高的 。

- IRR method:选 IRR 最高的。

- PI method :选 PI 最高的 。

根据上一节的内容,NPV 和 PI 的投资决策通常是一致的。但是 NPV 和 IRR 的决策有时会不同。

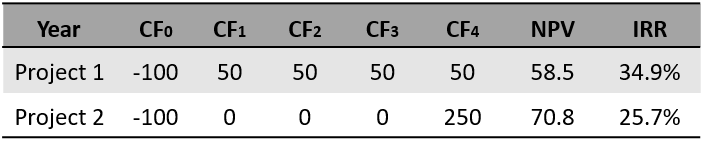

下面两个项目就是一个例子。NPV 大的项目,IRR 反而小。

造成 NPV 和 IRR 产生分歧的原因,可能来自于以下几点:

- 未来 CFs 的 size 不一样

- 比如:一个项目所需的投入的现金流大,价值也大,但是回报率低。另一个项目相反,所需的投入现金流小,价值也小,但是回报率很高。这样就可能导致结论相左。

- 未来 CFs 的 pattern 不一样

- 例如上图表格,两个项目的 size 相同,但是未来现金流的 pattern(形式)不同,也可能导致结论相左。

- 再投资回报率的假设不一样

当 NPV 和 IRR 产生分歧,记得选择 NPV 高的那个项目!

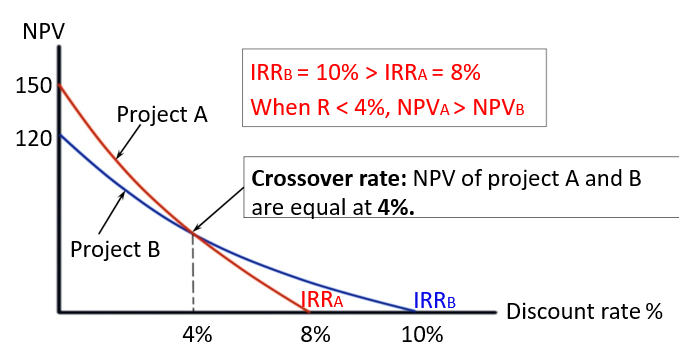

NPV-Discount rate 图

如果绘制 NPV-Discount rate 图,曲线是一条向下倾斜的线。曲线与横轴的交点就是这个项目的 IRR,与纵轴交点就是不折现下的未来现金流直接加总 \(\sum_{i=0}^{n}CF_{i}\)。

假设两个项目,NPV 大的项目,IRR 小;NPV 小的项目,IRR 大。如果画一幅 NPV-Discount rate 的图(如下图),必然会出现一个交点。

这个交点的横坐标,叫做 crossover rate,也即:使得两个项目 NPV 相同的折现率。

通过上图我们可以看到:

- 在 crossover rate 左侧,\(IRR_{A} < IRR_{B}\), \(NPV_{A} > NPV_{B}\),二者结论相左(IRR 是项目既定的,不会变,如上图示例:\(IRR_{A} = 8\)%)

- 在 crossover rate 右侧,\(IRR_{A} < IRR_{B}\), \(NPV_{A} < NPV_{B}\),二者结论相同

也就是说:

如果 cost of capital < crossover rate,NPV 和 IRR 得出结论矛盾。

如果 cost of capital > crossover rate,NPV 和 IRR 得出结论一致。

另外,由上图还可以得出一个结论:

$$ Crossover Rate < min( IRR_{A} , IRR_{B} ) $$

分享到