Weighted Average Cost of Capital

一家公司通常不会使用单一渠道进行融资,可以通过多种方式融资:

- Debt 债券

- Common equity 普通股

- Preferred stocks 优先股

那么我们在计算这家公司的融资成本的时候,要计算多种融资方式加权的融资成本,也就是本文要讲的 WACC(Weighted Average Cost of Capital)。

WACC 的定义

其中:

- w:每种融资方式的资金占比(基于 market value,而不是 book value)

- \(k_{d}\):税前债券边际融资成本

- \(k_{ps}\):优先股边际融资成本

- \(k_{ce}\):普通股边际融资成本

- t:公司的边际税率

WACC 是百分比。

通常我们在估计一家公司的资本成本的时候,最常见的方法就是用 WACC(加权平均资本成本)的时候,是计算每种融资方式加权后的 margin costs(边际成本)(也即:额外融资这笔钱,给公司带来的增量边际成本)。

WACC 也就是指公司的 marginal cost of capital(MCC)。

由 WACC 的定义式可知,边际税率越高,债权融资的成本就越低,WACC 就越低。

Weights in WACC

如果一家公司有 target capital structure(目标资本结构),可以直接使用它作为weights in WACC。

如果一家公司没有 target capital structure,可以使用下面三种方法之一进行估计:

- 这家公司的当前资本结构

- 根据公司管理层的声明对于过往资本结构的言论,估计公司资本结构的调整趋势

- 这家公司同行业同类公司的资本结构

Application of WACC

WACC 有什么用呢?

- WACC 可以帮助我们做最优资本预算

- WACC 可以作为折现率,计算单一项目的 NPV

- WACC 可以作为折现率,代入到 DCF 模型计算证券的估值

本文主要介绍前两点应用。

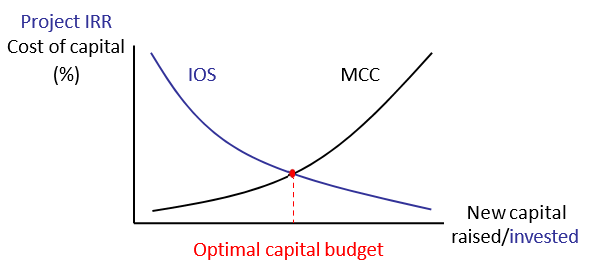

确定最优资本预算

如上图,MCC(Marginal cost of capital) 就是 WACC。随着新增融资金额的增加,融资成本快速增加,MCC 呈现向上倾斜的曲线。

IOS(Investment opportunity schedule)曲线反映:一个公司的投资回报(IRR),通常随着投资金额的增加而降低。

那么,Optimal capital budget(最优资本预算)就是 MCC 和 IOS 两条曲线的交点。

如果下一年,公司的实际资本预算在 Optimal capital budget 左侧,那么 IRR 是高于融资成本的,整体就是赚钱的。 如果下一年,公司的实际资本预算在 Optimal capital budget 右侧,那么 IRR 是低于融资成本的,整体就是亏钱的。

作为折现率计算单一项目的 NPV

评估一个单一项目时,把公司整体的 WACC(做适当的调整)作为这个项目的折现率,计算该项目的 NPV。这种方法是基于两个隐含的假设:

- 这个单一项目的风险与公司的平均风险相同

- 如果此项目风险 > 平均风险,折现率会被低估,NPV 就会被高估

- 如果此项目风险 < 平均风险,折现率会被高估,NPV 就会被低估,有可能错过这个项目

- 公司在这个项目的整个周期内,资本结构始终保持不变