财务报表是企业提供的,反映企业一定时期资金和利润状况的会计报表。财报是披露历史的数据和信息,不能反映未来。

财务报表分析是分析师出具的,对企业财务报表所提供的数据进行分析、 比较、评价和预测。

Financial position 是时间点的概念。

Financial performance 是时间段的概念。

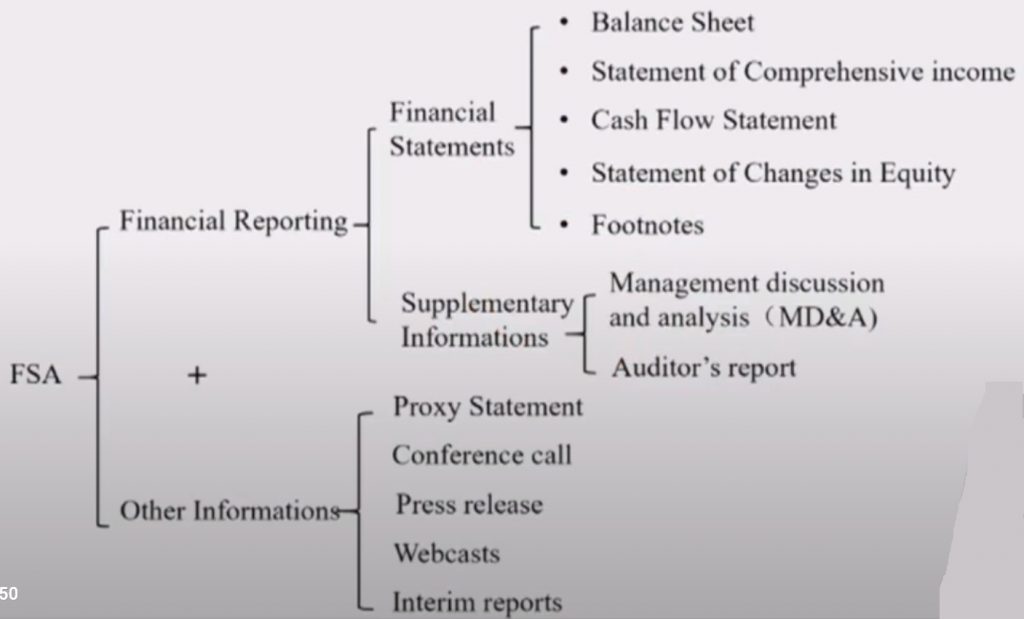

Financial Reporting Analysing(FRA 或 FSA)

Financial Reporting 财务报告

财务报告( Financial Reporting )又分成财务报表(Financial Statements) 和补充信息(Supplementary Information)。

Financial Statements 财务报表

财务报表包括四表一附注。

Balance Sheet 资产负债表

资产负债表是时间点的概念,所以是 Financial Position。中国的资产负债表日是 12 月 31 日。

tips:四张报表中,只有资产负债表是时间点的概念,其他都是时间段的概念。

Asset (资产)= Liabilities(负债) + Owner’s equity(所有者权益 / 净资产)

Statement of Comprehensive income 综合收益表

Cash Flow Statement 现金流量表

现金流量表是时间段的概念。

现金流量表的原则是收付实现制,必须收到现金流入流出才能记账。

只有现金流量表是收付实现制!除了现金流量表以外的其他三张表都是权责发生制。

现金流量表分为三部分,三部分分别编制,然后再合成一张现金流量表。

- CFO(Cash flow from operating activities) 经营性现金流

- CFI(Cash flow from investing activities) 投资性现金流

- CFF(Cash flow from financing activities) 融资性现金流

三类现金流合起来得到现金流量变动(change in cash balance),这个值加上 Beginning cash 就得到 Ending cash。这样就和两张资产负债表里的现金建立了联系。

Statement of Changes in Equity 股东权益变动表

股东权益变动表是一张解释型的表,解释资产负债表上的所有者权益每一个项目的变化。有的财务报表没有股东权益变动表。

Footnotes 附注

附注帮助使用者理解数字是怎么得出来的。

- 财务报表编制的基础

- 重大的会计政策和方法

- 重大的会计估计

- 对 line items 的解释(数字就一行,但是是经过运算得到的)

- 其他的披露,如:财务工具(financial instruments),或有事项(contingencies),兼并收购(acquisition),关联方(related parties),分布报告(segments)。

tips:附注是必须经过审计的。

Supplementary Informations 补充信息

Management discussion and analysis(MD&A)管理层的分析与讨论

MD&A 的内容包括的是一些在财务报表里面体现不出来的信息,如:业务的本质,过去的表现,未来的决策。具体包括:

- 有利或者不利的趋势

- 重大事件和不确定性事件,可能影响到企业的流动性,影响企业融资是否通畅,以及影响企业经营的结果

- 资产负债表外的负债(off-balance-sheet obligation)信息,未来可能会对资产负债表造成影响,有必要让使用者知道

- 合同性的约定,确实存在合约,但是暂时不能确认为资产或者负债……

tips:MD&A 是不需要审计的

Auditor’s report 审计报告

财务审计报告是独立的第三方对管理层所编制的 Financial Statements(四表一附注) ,提供合理保证(Reasonably assure),合理保证报表是被正确地编制的,根据会计准则是不存在重大差错的 ,并对企业的内控(internal controls)发表意见 。

tips:审计是无法提供绝对保证的。

Auditor’s opinion 包括以下四项(由上到下依次变差):

- Unqualified Opinion 无保留意见的审计意见(或者叫 clean opinion,说明不存在重大的遗漏和错误,是公允编制的)

- Qualified Opinion 有保留意见的审计意见(说明与现行的会计准则存在错报 exceptions)

- Adverse opinion 否定意见 (说明没有根据会计准则公允编制)

- Disclaimer of opinion 无法表达意见,由于审计范围受限(scope limitation)

tips:Unqualified Opinion 在实务中又分为标准无保留审计意见和带有强调事项段的无保留审计意见(虽然现在是按照会计准则公允编制,有些事情想提醒使用者关注)。

Other Relavent Informations

- Interim reports 如:quarterly reports 季度报告(是不必须审计的)

- Proxy Statement 股东委托代理声明(代理去股东大会投票)

- Conference call 分析师的报告/电话会议/路演活动, 如:分析师的电话会议,投资者来调研讨论了什么发个公告

- Press release 上市公司自己通过媒体发布的公告

- Webcasts 网站的信息

- Interim reports 期间的信息报告(临时性的)