接下来以 Forward 远期合约为例介绍不同时刻的 price 和 value 。

不同时刻的定价 & 估值

At initiation 零时刻

这个时刻的估值为零,也就是 zero value。

$$ V_{0}(T)=0 $$

这个时刻,远期合约的价格必须被调整到它的初始 value 为零。

那么很多人可能有疑问了,零时刻的远期合约规定的 price 是不是就等于标的资产当前的 price 呢?其实不然。上面举的盒饭的例子实际上比真实情况简化很多。

在真实的远期合约签订的过程中,持有 contract 合同的一方一般没有什么成本,但是持有现货的那一方很可能要承担一些持有成本(和收益)。

而且 forward 合约是规定将来某一个时刻 T 进行一笔交易,这就意味着现货持有方失去了在 0 到 T 期间内赚取无风险收益的机会,那么在起初定价的时候肯定都要考虑在其中的。

Forward Price 严谨的公式为:

$$F_{0}(T)=(S_{0}-\gamma +\theta)(1+r)^{T}$$

\( F_{0}(T) \): 零时刻签订的T时刻到期的远期合约上约定的 price

\(S_{0}\): 零时刻的现货价格

\(\theta\):持有现货的成本在 0 时刻的现值(如:仓储储藏费用、保险费用等)

\(\gamma\):持有现货的收益 在 0 时刻的现值 (如:股票的分红 dividend、票据的票息 coupon、商品的 convenience yield、外汇远期中基础货币国与报价货币国的利差等)

\(\gamma – \theta\): 0 到 T 期间 net cost of carry(注意这里是反的,所以 net cost of carry 大于 0 会使得远期价格变小)

r:无风险利率

T:合约中签订的期限(注意折现过程指数上的 T 是以年计算的,如果是 20 天要换算成 20/365 年)

tips:从前往后累积的时候,加成本减收益。但是从后往前折现的时候是反过来的。

举例:现在一只小鸡 10 块钱,三个月养大需要花饲料成本 5 块钱,中间鸡下的蛋可以卖 3 块钱。那么如果现在签一个三个月之后买这只大鸡的远期合约,forward price 应该为 12 块钱。

During its life 期间

这里不存在 forward price 的概念,因为 forward price 在零时刻签订就被固定下来了。

我们一般定义合约的 value 是对多头而言的,也就是对持有 forward 合约的一方。

那么,t 时刻的 value 公式为:

t 时刻 forward 合约价格 = t 时刻即期价格 +(t~T)期间持有的净成本 – 远期合约的现值

$$V_{t}(T)=S_{t}-\gamma *(1+r)^{t_{1}-t} +\theta*(1+r)^{t_{2}-t}-F_{0}(T)(1+r)^{-(T-t)}$$

\( V_{t}(T) \): 这里的 value 指的是 long 方

\(S_{t}\):t 时刻的现货价格

\( \gamma *(1+r)^{t_{1}-t} \): \(t_{1}\) 时刻发生的 benefit 在 t 时刻的现值(0 到 t 期间的收益是不考虑的, 因为已经是过去时了 )

\( \theta*(1+r)^{t_{2}-t} \): \(t_{2}\) 时刻发生的 cost 在 t 时刻的现值(0 到 t 期间的成本是不考虑的,因为已经是过去时了)

- without the position 的 value 就是:\( S_{t}-\gamma *(1+r)^{t_{1}-t} +\theta*(1+r)^{t_{2}-t} \),也就是在 t 时刻就要买入标的资产持有到期,那么 t 时刻到 T 时刻的成本和收益都要算上

- with the position 的 value 就是:\( F_{0}(T)(1+r)^{-(T-t)}\),也就是拿着合约等到期花\( F_{0}(T)\)的价格买标的资产,把 T 时刻要花的钱折现回到 t 时刻

由此可见,上述的公式 value 完全是按照定义去列的,即: without the position 和 with the position 的差别。

Tips:convenience yield 要灵活看待资产在谁手上,如果 short 方在期间把资产出租享受 rents revenue 租金收益,那么就不存在 convenience yield 了,因为资产不再在自己手上了。

At expiration 到期

到期那一天,没有合同就用现货价格\( S_{T}\) 去买,有合同就用约定的价格\( F_{0}(T)\) 去买,所以 value 直接做差就好了。

所以 T 时刻 long position 和 short position 的 value 公式为:

$$V_{L}(T)=S_{T}-F_{0}(T)$$

$$V_{S}(T)=F_{0}(T) – S_{T} $$

Benefits & costs 怎么影响远期合约的 Valuation

这一小节注意两点:

- \(F_{0}(T)\) 是 long 方给 short 方的钱

- 在 0 到 T 中间,资产是在 short 方手上

Benefits

Benefits 会减少远期合约在期初的 price,也会减少远期合约在期间的 value。

Benefits 通常包括:

- dividend 股利(包括的是现金红利或者实物股利。不包括股票红利,如拆股。如果是实物红利要折算成现金折算成benefits)

- coupon 债券利息(这里不是 interest revenue,coupon 是现金流量的概念,interest revenue 是期初摊余成本*实际利率)

- rents revenue 租金收益

- convenience yield 便利收益,指持有现货带来的无法用钱来衡量的便利。尤其是对生产商,如果持有原材料的远期合约,要到到期才能执行购买,如果持有现货,就可以轻松应对临时急缺原材料的尴尬场景,这当中的无法用钱来衡量的便利称为 convenience yield 。convenience yield 一般发生在大宗商品上,而对于债券远期,股指远期不存在便利收益。

Costs

Costs 会增加远期合约在期初的 price,也会增加远期合约在期中的 value。

Costs 通常包括:

- storage cost 储存成本

- maintenance cost 维持成本

Forward Rate Agreement 远期利率协议

FRA的定义

FRA 的标的是利率(例如:Libor),不是资产。FRA 签订的合同内容是在 T 时刻借一笔钱(可能是接入或者借出)。

FRA 可以用来干什么呢?

用于锁定利率,对冲未来借入或者借出的利率风险。

到期之后,合约上的损失方需要支付收益方一笔钱,这笔钱是基于 名义本金 notional value 的。

具体支付的金额 = 名义本金 x(到期时刻的市场利率 – FRA 约定的利率)

例如:到期市场利率是 8%,FRA 约定的利率是 5%,二者的差是 3%,要折算成钱,也就是乘以约定好的名义本金,比如说是 1 Million,那么支付金额就是 0.03 Million。

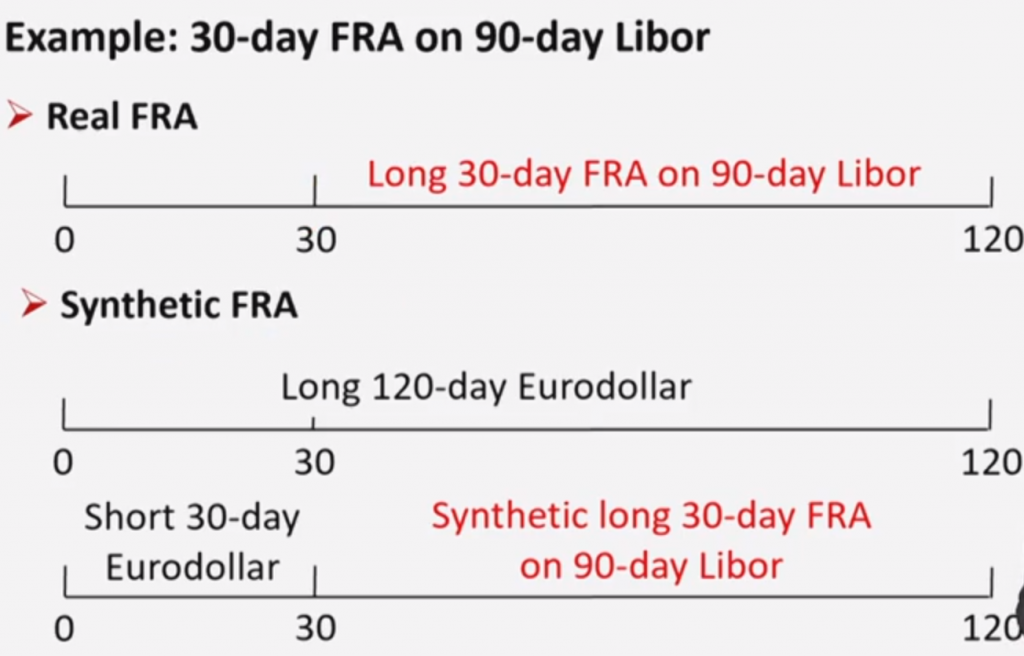

Synthetic FRA 合成远期利率协议

例如:你需要一个 30-day FRA on 90-day Libor(FRA 30 天之后到期,合同约定借90天钱),但是可能市场上找不到,就需要 long 一个 120-day 再 short 一个 30-day,来合成想要的 FRA。

发表评论