在看这篇《利率期权二叉树定价模型》之前,请先了解股票期权的二叉树定价模型,快捷传送门:

stock option & interest rate option 区别

二叉树

研究利率期权用的是利率二叉树,研究股票期权用的是股价二叉树。

上涨下跌概率

利率二叉树上涨下跌概率都是 50%,股价二叉树风险中性下的上涨下跌概率(\(\pi_{U}\) 和 \(\pi_{D}\) )是要计算的。

折现利率

股价二叉树中全程用的都是同一个 Risk-free-rate 进行折现。而利率二叉树中有非常多的无风险利率。每个分叉从后向前计算前一个节点的 call/put 价值的时候,应该用哪个利率进行折现?应该用前一个节点的利率!

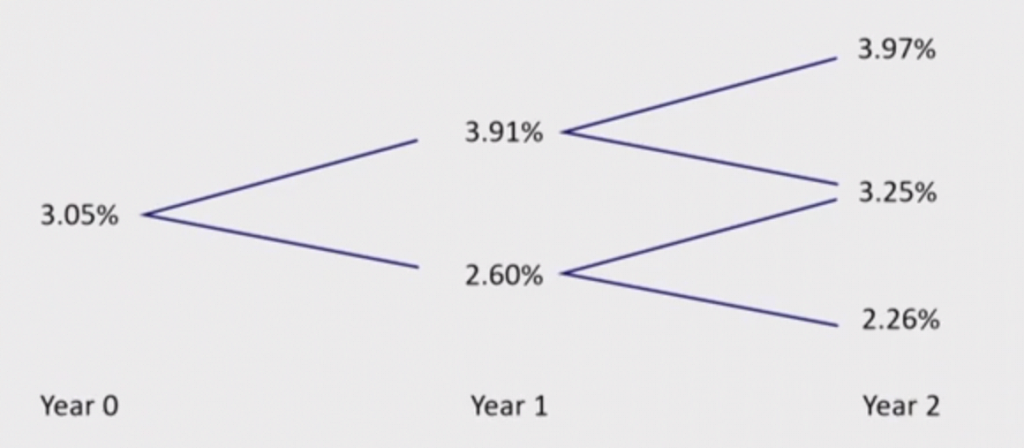

例如上图:\(r_{1}\) 分叉得到 \(r_{2}\) 和 \(r_{3}\),这一分叉在向前折现的时候用的的 \(r_{1}\) 作为无风险利率。

interest rate option

Payoff 的计算方法

tips:题目中会给名义本金(NP)。

$$ PayOff_{call} = Max(0, UnderlyingRate – ExerciseRate) \times NP$$

$$ PayOff_{put} = Max(0, ExerciseRate – UnderlyingRate ) \times NP$$

tips:CFA 考试中利率二叉树是给定的,如下图:

利率期权二叉树定价模型计算步骤

- 从期权到期日(最后一个分叉的节点)计算 call 和 put 的价值(也即内在价值,也即 payoff)

- 从后向前,用分叉后的两个节点的 call 和 put 的价值(payoff),以及 分叉前一个节点的利率 和每个分叉阶段的时间(折现用),去推算前一个分叉点的 call 和 put 的价值,如果是美式期权,还需要取当前行权的exercise value 和 calculated value 的较大者作为当前节点的价值。

- 重复第 2 步直到推算到起始的 call 和 put 的价值

tips:CFA 考试中的利率期权二叉树基本都是欧式期权。但是如果考了美式期权也要做一步比较大小判断是否应该提前行权。

分享到