Securitization 证券化

Mortgage Loans 按揭贷款

Mortgage Loans 本质上是一笔 callable bond。贷款方是债券的发行方,银行是债券的投资方,贷款方有权利选择提前还款。

按揭贷款是由房产做抵押的,一系列的还款是提前定好的。CFA 考试中 的房贷利率是固定的,中国的房贷利率是浮动(每年重置)的。

Foreclosure 丧失抵押品的赎回权

Foreclosure 允许银行在贷款方违约的情况下,拥有贷款抵押的房子的所有权并卖掉以弥补银行被拖欠的本金。

Loan-to-value ratio(LTV)

$$LTV =\frac{Loan}{Value} = 1 – 首付比率$$

其中,Value 是市场评估的价格,而不是账面价值。

LTV越小,对银行的保护力度越强。

Mortgage rate / contract rate 贷款利率

这个利率是指银行 charge 贷款人的利率,不是 MBS 投资方获得的回报率。

- Fixed rate,整个贷款期间的贷款利率不变,美国较多,CFA考试中默认这一种

- Adjustable or variable rate,房贷利率可以阶段性重置,中国就是这一种

- Initial period fixed rate,房贷前几年的利率是固定的,后几年可以调整

Prepayment option 提前还款权利

贷款人有权利比之前定的还款时间表提前一些,偿还全部或部分本金的。

Prepayment penalty 是指可能出现的,对贷款人提前还款的惩罚。比如:约定了,提前还款要交一笔罚金。

Prepayment risk 是银行所面临的提前还款风险。贷款人提前偿还本金,一方面会导致银行的利息收的少,另一方面,银行会面临再投资风险。

Recourse 追索权

是指当贷款人违约时,银行处置掉抵押的资产仍不足以弥补损失的情况下,银行是否有权利继续向贷款人追索。

- Recourse loan 有追索权的贷款

- Non-recourse loan 无追索权的贷款

Non-recourse loan 会比 Recourse loan更容易违约。

Mortgage Pass-Through Security 抵押转手证券(MPS)

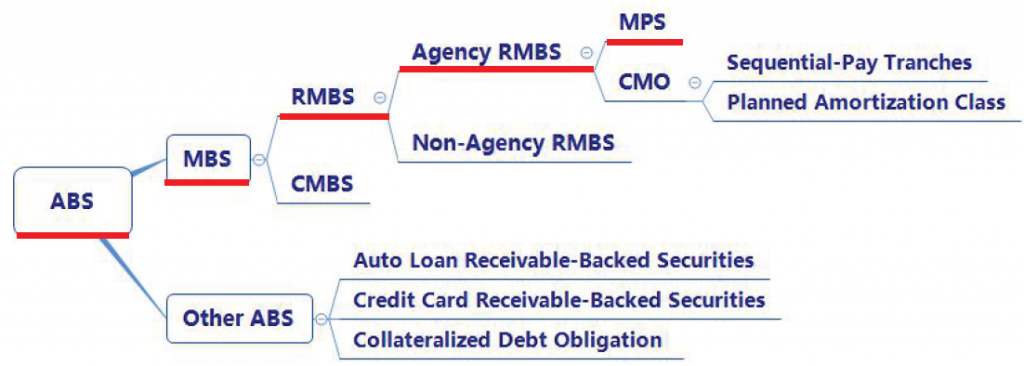

ABS 下的分类概念

其中,

- MBS 是按揭贷款抵押支持证券

- RMBS 是居民住宅贷款抵押支持证券

- CMBS 是商业地产贷款抵押支持证券

- Agency RMBS 政府机构或者政府背书的机构发行的 RMBS(吉利美,房利美,房地美)

- 能够被纳入到 Agency RMBS 资产池的一定是 Conforming mortgage(标准的住房贷款)。

- Non-conforming mortgage 非标准的住房贷款不能纳入 Agency RMBS 资产池。

- Non-Agency RMBS 投行发行的 RMBS(信用评级比 Agency RMBS 差一点)

- MPS 是没有结构化的 Agency RMBS

- CMO 是做了结构化的 Agency RMBS

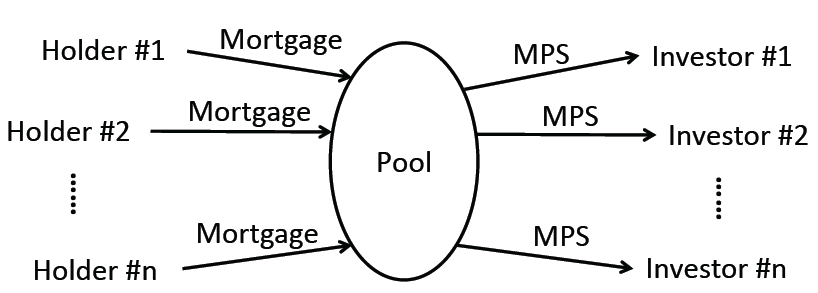

什么是 MPS ?

MPS 是一种证券,很多贷款形成了一个资产池,然后卖池子中的份额给到参与者。

Weighted average coupon rate 加权平均票息率(WAC)

是指每一笔按揭贷款票息率的加权平均(按照贷款金额进行加权)

Pass-through rate / net interest / net coupon 银行给投资者的回报率

是指 investor 能够收到的收益率,这个收益率是银行扣减掉服务费和保险费之后给到 investor 的回报率。

Weighted average maturity(WAM)

是指池子中每笔贷款距离到期月份的的加权平均。

Weighted average life(WAL)

银行考虑到贷款人可能提前还款,预估的收回剩余所有本金的时间的加权平均。

WAL 会透露给 investors,有一个含了提前还款预期的投资期限。

Prepayment 提前还款

Collateratlized Mortgage Obligations 担保抵押贷款

Non-Agency RMBS

Non-Agency RMBS 是投行发行的 RMBS(信用评级比 Agency RMBS 差一点) 。那么这里我们要考虑的风险不仅仅是市场风险,还要考虑信用风险。

投行会想尽办法提高产品的信用评级,通常会设置一些 credit enhancements 信用增强机制:

- Internal credit enhancements

- Senior / subordianted structures 结构化分层,使得一个 Tranche 的信用风险大幅降低,风险转到另一个 Tranche

- Reserve funds 储备资金

- Ovencollateralization 超足额抵押,提高银行的安全边际

- External Credit Enhancements

- Financial gurantee by a third party 获得第三方担保或者贷款授信

Tips:Senior / subordianted structures 和上文讲的 PAC/supported Tranches 的区别在于,后者只有 prepayment risk,只对它做了分层;前者既有 prepayment risk,还有 credit risk。

在 Senior / subordianted structures 中,由于 junior tranche 对 senior tranche 的保护是既包括 prepayment risk,又包括 credit risk 的。这两种风险的严重程度是完全不一样的!如果贷款方提前还款,缩期风险全部都由 junior tranche 承担了,那么 junior tranche 的本金就会大幅度减少,甚至很快就退出计划了。这样, senior tranche 就完全暴露在风险下,一旦出现 credit risk, senior tranche 反而会出现血本无归的情况。

因此,就有了 Shifting interest mechanism。这是一个保持 senior tranche 高信用评级的机制。如果 senior tranche 的信用评级下降,这个机制会停止对 junior tranche 的 payments,可以有效地保持对于信用风险的保护,当然作为牺牲, senior tranche 也要承担一点 prepayment risk。

Commercial MBS

CMBS 是商业地产贷款抵押支持证券。

商业地产抵押贷款,通常是 non-recourse loans (无追索权的贷款),银行所面临的信用风险就会比居民住宅抵押贷款更高。

CMBS 投资者可能会面临 balloon risk,因为很多 商业地产贷款是 balloon loans,前几年 payments 会少一点,所以不是完全摊销型的债券。那么当贷款方没能拿到再贷款,或者处置资产不理想,可能就出现违约。

这时,劣后级会竭尽全力保障优先级不受信用风险的影响。银行有可能被迫会跟贷款方做债务重组,比如再宽限几年再还,甚至宽限的几年不收利息等等。这部分延期,银行会转移给 CMBS 的 investors。

Other ABS

AutoLoan Receivable-Backed Securities 汽车贷款抵押支持证券

它的底层是汽车贷款或者是租赁应收款。

影响汽车贷款提前还款的主要因素不再是利率,提前还款更好预测一点,这个和房贷有较大区别。主要是因为汽车贷款相比于房贷,金额会比较小,置换的需求和频率也会远高于房子。

Credit Card Receivable-Backed Securities 信用卡应收款抵押支持证券

它的底层是信用卡的应收账款。这笔应收账款,持卡人还给银行的现金流是包含三个部分的:

- finance charges collected 银行收的服务费/利息

- fees 年费&服务费

- principal repayments 本金的还款

Credit Card Receivable-Backed Securities 是有锁定期的,且是 non-amortizing loans,所以不像 MBS 有明确的还款计划表。因为持卡人消费多少,什么时间还,银行都是不知道的。在锁定期内,银行只会将 finance charges collected 和 fees 这两部分 pass-through 给investors, principal repayments 则会留下做再投资直到锁定期结束,才把这部分再投资的本金和收益 pass-through 给investors。当然,银行会抽一部分收益。

Collateralized Debt Obligation 担保债务凭证

前面我们讲的各种 MBS,资产池一旦确定就固定下来了,中途不能变更。而 CDO 和他们有一个最大的不同,就是资产管理经理可以动态调整资产池中的资产,以便于获得更充足的现金流。

CDO 根据债务的不同分为:

- Collateralized Bond Obligation 担保债券凭证(CBO)

- high-yield corporate bonds 高收益的垃圾债

- structured financial products 结构化的金融产品

- Emerging market bonds 发展中国家的债券

- Collateralized Loan Obligation 担保贷款凭证(CLO)

- Bank loans 银行贷款

- Distressed debt 不良贷款

在实务当中,有些 Tranche 要求的是浮动收益,但是银行收到的是固定利率收益。为了不暴露在风险敞口下,资产管理经理会使用利率互换,来解决错配的问题。